INTRODUCCIÓN

La semana estuvo marcada por el informe de oferta y demanda del USDA,

presentada el lunes en el cual la reducción en la producción de la soja

americana fue mayor a la esperada por el mercado. Otro factor y dentro del denominado “weather

market” fue el pronóstico de clima seco y caluroso para las próximas dos

semanas, época crítica para el llenado de las vainas de soja. El informe afecta

especialmente al Estado de Iowa principal productor de soja del país, donde las

últimas semanas las precipitaciones han estado al cincuenta por cien de lo

habitual. Por otro lado, el atraso en la siembra de la soja hace temer que el

cultivo no esté listo para cosecha al momento de caer las primeras heladas. Consecuentemente,

los precios de los futuros se incrementaron cortando la racha de operaciones a

perdidas de las últimas semanas.

DESARROLLO DE LA SEMANA

Comportamiento diario

El lunes 12 el Departamento de Agricultura de EEUU presentó su informe

mensual de oferta y demanda mundial. En lo relativo a la campaña 2012/2013

hubieron ajustes en las variables más bien de precisión, ya que lo stocks

finales permanecieron sin variación en 3.41 millones de toneladas. La principal

novedad estuvo en los datos de la nueva campaña agrícola, con disminución en

los rendimientos y producción total de EEUU y menor demanda en este país, que

de cierta manera compensa la menor oferta. Más abajo se comenta con detalles

del informe.

En la pizarra de los futuros, los correspondientes a la soja operaron

con ganancia y cerraron al alza. Igualmente informes de la venta de 853.000

toneladas de granos de soja (84% con destino a China) impactaron para el

incremento en los precios. Estos cerraron con variaciones en términos de valor

absoluto (en relación al del cierre del viernes anterior) 16 y 12 USD/ton. Los

menores incrementos correspondieron a los compromisos para Agosto, próximo a

cerrarse y Mayo 2014. El informe de

estado de los cultivos presentado en la fecha mantuvo el 64% de la soja en

condición de buena a excelente.

En los siguientes días los precios fueron incrementándose, jornada tras

jornada. Al informe del USDA se sumaba la información de clima caluroso y seco

para las próximas dos semanas, periodo crítico en el cual la soja carga sus

granos, y tiempo en el cual se determina el 30% de la producción. Al mismo

tiempo informaciones especificas como el anuncio el miércoles de la venta de de

110.000 toneladas soja, correspondiente a la zafra 2012/2013, a China. El

jueves nuevamente las preocupaciones relacionadas al clima y el informe de exportación

presentado en la fecha fueron soportes para el incremento en el precio de la

soja. Se llegaba así a cuatro días de incrementos continuados en el precio que

llegaron a máximos de tres semanas. En relación al precio de apertura del lunes

incrementos para las entregas de Setiembre 2013 a Mayo 2014 entre 31 USD/ton (Noviembre

2013) y 20 USD (Mayo 2014). El informe

de exportación mostró ventas superiores a 1.8 millones de toneladas, muy por

encima de las expectativas del mercado. (Ve detalles más abajo).

Finalmente el viernes, se tomaron ganancias acumuladas en la semana,

haciendo concluir la jornada con pérdidas para el precio de la soja. Estas

pérdidas se refieren en relación al precio de cierre del día anterior, ya que

con respecto al de cierre del viernes de la semana anterior, en la fecha el

precio cerró con un incremento entre 21 y 15 USD/ton. Un clima más favorable

para el fin de semana influyó para la caída en el precio, aunque este retroceso

fue limitado por la venta de 410.000 toneladas a China y destinos desconocidos.

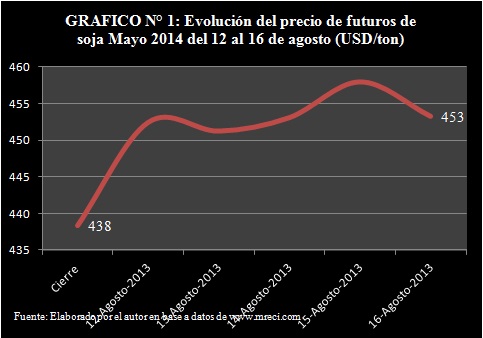

Precio Mayo 2014

Los futuros para entrega en Mayo 2014 siguieron la tendencia de las

demás posiciones incrementando su precio desde el lunes hasta el jueves,

llegando en este día a458 USD/ton, 20

dólares por encima del precio de cierre del viernes anterior. El día viernes

como efecto de la toma de ganancias el precio bajo 5 USD/ton en relación al

valor de cierre del día anterior. En relación al incremento en los precios de

las posiciones previas, las de Mayo 2014 fueron los menores, tanto en términos

absolutos como relativos, pudiendo estar la causa en la proyección de

incremento en la próxima cosecha de Sudamérica, que saldría al mercado en esa

fecha.

El volumen de órdenes abiertas (Open Interest) se incremento un 29% llegando

a 42.285 operaciones al cierre de las actividades el viernes. En la semana el

aumento fue de 9.618 muy superior al incremento de la pasada semana cuando fue

de 1.470 operaciones. El número de lotes negociados (Volume) se incrementó día tras día con la excepción de

una reducción del miércoles en relación a los valores del martes. El pico se

dio el jueves con 12.513 operaciones. (Ver Anexo III).

INFORMES DE LA SEMANA

Estado de los cultivos

El informe de la semana no presentó variaciones el porcentaje de soja en

estado de bueno a excelente, el cual se mantuvo en 64%. La soja en floración llegó

al 88%, once puntos por encima del valor de la semana previa, y cuatro puntos

por debajo del promedio de los últimos cinco años, reduciendo el diferencial

respecto al promedio en dos puntos en una semana. La soja formando vainas

ascendió al 58%, casi veinte puntos porcentuales por encima del valor de la

semana pasada, pero por debajo de 68% que es el promedio del periodo 2008-2012.

La diferencia se redujo dos puntos, ya que en la semana pasada el valor de la

reportaba se hallaba doce puntos porcentuales por debajo del promedio del

periodo citado.

Es importante tener en cuenta que el informe del estado de los cultivos

es al día previo a su presentación (11 de agosto). Las perspectivas de clima

seco y caluroso para las dos últimas semanas de Agosto se dieron a conocer el

lunes a la tarde. De ahí que en la presente semana, el informe de progreso no

tuvo el impacto que suele tener en la cotización de los precios de futuros.

Además, se presentó el mismo día que el de oferta y demanda.

Informe de Exportación

Las ventas netas correspondientes a la zafra que está finalizando fueron

negativas en 10.500 toneladas, debido en gran parte a una reducción por parte

de destinos desconocidos (127.800 toneladas). Las correspondientes a la campaña

2013/2014 fue de de 1.893.400 toneladas, de las cuales 1,3 millones

correspondieron a China. Las exportaciones fueron 94.100 toneladas, un 94% por

encima del valor de la semana pasada y 14% superior al promedio de las cuatro

semanas precedentes. El rango esperado estaba entre 0,9 y 1,1 millones de

toneladas, las cuales fueron ampliamente superadas dando un ímpetu a los

precios el día jueves. Las ventas desde orígenes opcionales para el 2013/2014

llegaron a 256.000 toneladas, la mitad para China y la otra para destinos

desconocidos.

Las ventas acumuladas para la zafra 2013/2014 llegan al 47,5% de la

producción proyectada por el USDA. El promedio de los últimos cinco años para

estas fechas es de tan solo 30%, lo cual muestra el deseo de los compradores de

asegurar stock para el procesamiento.

Faltando tres semanas para el cierre del año agrícola en Estados Unidos,

las ventas acumuladas de la campaña 2012/2013, superan el 3% al último estimado

por el USDA que fue de 36.200 millones de toneladas.

Informe de oferta y demanda

Zafra 2012/2013

El informe del mes de agosto incrementó el valor del stock final dando

un total de 62,22 millones de toneladas, debido a una disminución en los

valores de molienda del grano. Todos los indicadores del balance presentaron signos

negativos, excepto la exportación. A nivel de país, la producción de Argentina 0,7

millones de toneladas en relación al informe anterior, y las de Brasil y

Paraguay se mantuvieron invariables.

Zafra 2013/2014

Evidentemente estos datos eran los más aguardados ya que presentaba

datos de la producción americana basada en muestreo de campo. La producción

mundial proyectada disminuyó 4,17 millones de toneladas en relación al informe

de Julio, debido a una reducción en la producción de Estados Unidos. La proyección

del volumen a ser cosechado fue ajustado hacia abajo en 4,48 millones de

toneladas, quedando el valor final en 88,6 millones de toneladas de granos de

soja. La disminución se debe principalmente a una menor área de siembra y

disminución en el rendimiento. Los datos tomados del muestreo proyectan un

rendimiento de 2.674 kg/ha (42,6 bushel/acre) menor al proyectado

anteriormente, pero 188 kg/ha (3,0 bushel/acre) superior al del año pasado. El

informe proyecta un incremento en el precio de 22 USD/ton (0,6 USD/bushel) de modo

que el rango queda establecido en este informe entre 380 a 454 USD/ton (10,35 a

12,35 USD/bushel). El diferencial entre la reducción mundial y la de EEUU se

compensa por la mayor producción estimada en India causada por una mayor área

cosechada.

Una menor producción e incremento en el precio de la soja americana

impactará en el procesamiento local y en las exportaciones, debido a una menor

competitividad, tanto en los sub-productos como en el grano. El informe

proyecta un incremento en la exportación de granos por parte de Argentina para

compensar la reducción desde Estados Unidos.

Las proyecciones de procesamiento local fueron también disminuidas en

poco más de medio millón de toneladas al igual que las exportaciones

proyectadas, que disminuyeron 1,7 millones de toneladas. Todo esto llevó a que

los stocks proyectados disminuyeran a 5,99 millones, valor 25% por debajo del

reportado en el informe de Julio.

En lo referente a los países del cono sur, la proyección de la

producción conjunta de Argentina, Brasil y Paraguay se mantuvo invariable en

146,9 millones de toneladas, al igual que las individuales. En el valor del

procesamiento, el informe redujo un millón de toneladas para Argentina e

incrementó las exportaciones en 1,7 millones de toneladas. En los demás países

de la región no se presentaron variaciones.

CONCLUSIÓN

La semana revirtieron los precios de la soja elevándolos y recuperando

el terreno perdido en las semanas anteriores. Las próximas dos semanas serán de

suma importancia para el posicionamiento de los productores en Sudamérica. Por

un lado, la planta terminará su periodo de llenado de granos y se tendrá un

panorama más claro de la producción. Por otro lado los planes de siembra en los

tres grandes productores del cono sur estarán más ajustados con lo que el stock

mundial será más fácilmente proyectado y consecuentemente habrá una idea más

acabada del precio a esperar para la cosecha 2014.

FUENTES CONSULTADAS

ANEXOS

No hay comentarios:

Publicar un comentario