Comportamiento de los precios en la semana

En la semana el

precio de la soja volvió a la senda descendente, cortando la racha de aumentos

iniciada la semana pasada, y que fue más notorio en el precio del contrato más

lejanos. Si bien en el primer día de operaciones la soja cerró con números

positivo por las preocupaciones por la posible falta de lluvia en un momento

clave del llenado de granos, el pronóstico del martes anunciando precipitaciones,

deprimió los precios. Hubo un leve “rebote” el jueves debido al informe de

exportación que superó las expectativas del mercado. Esto no duró lo suficiente

ya que el viernes este aumento fue consumido en su totalidad por la baja del

precio.

La caída de los

precios fue más leve en el contrato de

agosto-2014 (-0,33%), y fuerte en los más lejanos. El que más impactó sufrió

fue el contrato de setiembre que al cierre de operaciones el viernes a la tarde

había perdido 17,45$/t (-4,24%) en su precio en relación al de apertura del lunes. Por su lado el contrato de

Noviembre cerró -3,0% y el de Enero -2,85%. Los tres contratos cerraron con

precios inferiores a 400 $/t. Durante el

mes de julio, el contrato más cercano (Agosto-2014) perdió 13% de su valor,

cayendo desde 514 a 450 $/t.

Por su lado el

contrato mayo-2015 también cerró una semana negativa con una pérdida de

9,45$/t, cotizándose al final de la jornada semanal en 398$/t. Durante el mes

de julio, el contrato Mayo-2015 perdió 6% de su valor, pasando de 460 $/t a

principios del mes a 430 $/t al último día del mes. El viernes, las posiciones

abiertas de la soja para este contrato habían llegado a 22.127, un incremento

intersemanal de 11,56%.

El informe semanal

de la Comisión de Comercio de Futuros de Mercancías (CTFC por sus siglas en

inglés), indicó que la posición neta de los operadores no comerciales (aquellos que especulan en la

Bolsa) fue corta con 1.977 contratos, luego de haberse desprendido en la semana

de 23.284 de ellas. Los administradores de fondos de pensión (conocidos en

inglés como Managed Money) se

desprendieron en la semana de 10.225 contratos, quedando en una posición neta

corta de 8.319. Hay que recordar que las posiciones netas surgen de la

diferencia entre las posiciones compradas (“long”, que fijan un precio techo y

por ende apuestan a un mercado alcista) y las posiciones vendidas (“short”, que

fijan un precio piso y por lo tanto apuestan a un mercado bajista). Por la

posición que están tomando los especuladores, todo apunta a un mercado en baja.

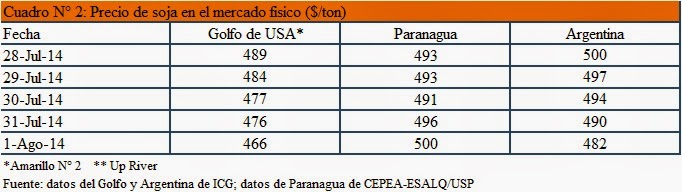

El mercado de soja

disponible en Estados Unido estuvo muy dinámico en la semana con una fuerte

caída en los precios (Golfo de México) ante la proximidad de la entrada de soja

de la nueva cosecha. Al viernes la diferencia con el precio de lunes fue de

23$/t (-4,70%). El comportamiento de la Bolsa de Chicago guió esta caída en los

precios. Similar comportamiento se observó en Argentina (precios en Rosario o

Up-River), que tuvo una caída de 18 $/t (-3,60%). Por el contrario en Paranagua

el precio se incrementó 7$/t (+1,32%). El índice de precios de la soja del IGC

disminuyó 4% quedando en 247.

Soja en el mundo

Estados Unidos

Estado de los cultivos

En el informe de esta semana, el USDA redujo dos puntos porcentuales el estado bueno-excelente, dejándolo en 71%. Esto dio lugar a una caída de los precios el día lunes, debido a que las expectativas del mercado estaban en un informe sin cambios. Sin embargo con el pronóstico de condiciones climáticas favorables la caída del precio fue revertida. El mes de agosto es clave para el llenado de granos de la soja y prácticamente determina el rendimiento del mismo. De ahí que en Agosto serán frecuente movimientos variables en el precio debido a lo que se conoce como el mercado climático. Los modelos proyectan rendimientos entre 3.114 a 3.188 kg/ha (46,3 a 47,4 bpa), aunque una encuesta hecha por Reuters en la pasada semana a operadores del mercado daba como promedio 3.060 kg/ha (45,5 bpa).

Estado del cultivo:

La soja en estado bueno-excelente ser redujo dos puntos porcentuales quedando

en 71%. Las mayores disminuciones se dieron en el estado de Kentucky (-11pp) y

Kansas (-6pp), mientras que en Michigan y Dakota del Sur fue de 4 puntos

porcentuales cada uno. En los principales estados productores las variaciones

estuvieron entre 0% en Iowas, Minnesota y Ohio, y -1 en Illinois, Inidiana y

Nebraska.

Floración: El 76%

de la soja sembrada llegó a la etapa de floración indicó el informe del USDA,

lo cual significa un avance de 16 pp en una semana, y cuatro por encima del

promedio de los últimos cinco años. En Iowa, Illinois, Indiana y Nebraska la floración está por

encima del promedio, mientras que en los otros levemente por debajo, excepto

Ohio que alcanzó solamente al 71% de la soja sembrada.

Llenado de granos:

El 38% de la soja sembrada ha ingresado en la etapa de llenado de granos,

duplicando el valor de la semana pasada (19%) y por encima del 31% que es el

promedio del periodo 2009-2013. De los principales estados productores,

únicamente Ohio presentó valores inferiores al promedio nacional, mientras que

Iowa e Illinois e Indiana, que suman más de un tercio de la producción de soja

en Estados Unidos, presentaron valores por encima del 40%.

Ventas y exportación

Las inspecciones

para exportación fueron 112.345 t, un 15,6% por encima del valor de la semana

pasada, con lo cual el total de la presente zafra agrícola llegó a 43 Mt,

prácticamente 7 Mt superior al valor del año pasado. Operadores privados

informaron de varias ventas principalmente de aceite y harina de soja. En total se exportaron 380.000 t de soja, y

medio millón de toneladas de aceite y harina de soja. Además se informó de la

venta de 20.000t de aceite de soja con destinos no especificados.

El total de las

ventas semanales para ambas zafras superó las expectativas del mercado, dando

lugar a un incremento en el precio de los futuros. Más específicamente, las

ventas netas semanales de soja (18 al 24 de julio) de la presente zafra estuvieron

dentro de las expectativas del mercado, que esperaba entre 100.000 a 200.000 t.

El total fue 187.400 t, que en relación al de la semana pasada fue 17%

inferior, pero llamativo para estas alturas del año agrícola, superior al

promedio de las pasadas cuatro semanas. Los principales destinos fueron China,

Taiwán, e Indonesia. Las correspondientes a la próxima zafra fueron 1.268.700

T, (expectativas entre 0,8 Mt y 1,1 Mt) con China como el principal destino

(770.000 t), México (128.500 t), y destinos no especificados (100.700 t). Las

exportaciones llegaron a 105.400 t, -35% en relación a la semana previa y -11%

con respecto al promedio de las últimas cuatro semanas. Los principales

importadores fueron México, Indonesia, Vietnam y Tailandia

Las ventas con

orígenes opcionales para el 2013/2014 permanecieron invariables en 110.500

toneladas, en su totalidad para China. En la presente semana, se realizó una

venta con orígenes opcionales para China por 897.000 t, lo que elevó el valor

de esta categoría para este país a 733.000 T, permaneciendo invariable Egipto

(120.000 t) y México (45.000 t).

Argentina

Finalizó la campaña

sojera 2013/2014 en Argentina, que llegó a cosechar una superficie record de

19,5 Mha, con un rendimiento promedio igual a 2850 kg/ha, menor al del año

pasado, que sin embargo no impidió que se llegue a una producción sin

precedentes de 55,5 Mt. De este modo se superó el histórico del 2009/2010 que

fue de 55 Mt. Se estima que las pérdidas fueron igual a 860.000 hectáreas, que

representa el 4,2% de la superficie sembrada, muy por encima del promedio de

las pasadas cuatro zafras.

Brasil

Las exportaciones

brasileras del complejo sojero en el mes de julio sumaron 3.922 millones de

dólares, siendo el aporte de la soja en granos el 80% del valor. En relación al

mes pasado significó una caída del 17% en términos de valor, correspondiendo a

la harina de soja la mayor caída intermensual. Comparativamente con los valores

de julio del año pasado, en el presente el valor de las exportaciones fue

levemente inferior. El valor del complejo sojero alcanzó el 29% de los

commodities exportados por Brasil y el 53% de los agrícolas específicamente.

Varios

Consejo Internacional de Granos

En su informe mensual sobre el mercado de granos, el Consejo Internacional de Granos (IGC por sus siglas en inglés) elevó en 4,0 Mt su estimación de la producción de soja para el periodo 2014/2015 en relación al valor del mes pasado, dejándolo en 304 Mt. Esto equivale a un incremento interanual del 8%. La última estimación del USDA fue de 304,79 Mt. En relación a los principales productores, el IGC elevó la estimación para Estados Unidos, Argentina y Paraguay, manteniendo invariable la de Brasil. Desde el lado de las importaciones, el informe elevó las importaciones chinas al record de 72 Mt, una tonelada por debajo de la proyección del USDA. Así mismo incrementó el consumo mundial en 3 Mt, dejándolo en 296 Mt. El stock final fue ajustado al alza en 2 Mt, quedando en 37 Mt.

Más detalladamente el informe con respecto a la producción de los principales exportadores indicó lo siguiente:

Estados Unidos: Los valores del informe estuvieron en línea con los ajustes que el USDA realizó en su último informe. Elevó la producción de granos de soja en Estados Unidos a 103,4 Mt, al igual que los valores proyectados para uso local a 50,7 Mt y exportación a 45,6 Mt. El stock final fue proyectado en 11,3 Mt, similar a las 11,28 Mt del USDA.

Argentina: El IGC elevó las predicciones sobre la cosecha de Argentina. Estima la producción de la actual zafra en 53,5 Mt, con un uso local de 9,0 Mt y exportaciones de 42,3 Mt. El stock final se proyecta en 5,7 Mt. La producción estimada está levemente por debajo de la del USDA (54,0 Mt), y más alejado de al 55,5 Mt proyectadas por la Bolsa de Buenos Aires.

Brasil: El IGC no presentó variaciones importantes sobre los resultados de la zafra brasilera relativos al mes pasado. Mantuvo la producción en 86,3 MT, un consumo local en 41,7 MT y exportaciones en 45,0 Mt. El stock al final de la temporada fue estimado en 1,6 Mt.

Paraguay: No hubo cambios en los datos de la zafra 2013/2014 para Paraguay. Mantuvo su estimación de producción en 8,0 MT, por debajo de los 8,2 Mt del USDA y los 9,2 Mt de INBIO/CAPECO.

Disminuyen las posibilidades de aparición del Niño

La Oficina de Meteorología de Australia rebajó las posibilidades de

ocurrencia del Niño de 70% a 50%, reduciendo el estado de alerta de “watch” a “alert”. Este informe va contrario a la mayoría de las predicciones

en las cuales que aun mantienen en 70% las probabilidades de que el fenómeno

climático se desarrolle. (Leer información completa)

Fuentes consultadas

Anexos

No hay comentarios:

Publicar un comentario