INDICE DE PRECIOS DE ALIMENTOS:

El índice de precios de los alimentos de la FAO es una medida de la variación

mensual de los precios internacionales de una canasta de productos

alimenticios. Consiste en el promedio de los índices de precios de cinco grupos

de productos básicos, ponderado con las cuotas medias de exportación de cada

uno de los grupos para 2002-2004.

El índice de precios de los alimentos de la FAO se situó en marzo de

2015 en un promedio de 173,8 puntos, es decir, 2,6 puntos (un 1,5 %) menos que

su valor revisado de febrero y alrededor de 40 puntos (un 18,7 %) por debajo de

su nivel de marzo de 2014. Los precios del azúcar experimentaron una caída

especialmente acusada en marzo y los aceites vegetales, los cereales y la carne

registraron descensos más modestos. Por el contrario, los valores de los

productos lácteos aumentaron por segundo mes consecutivo, apartándose de la

tendencia negativa general que dominó los demás mercados de productos básicos.

En general, a excepción de una pausa en octubre de 2014, el índice lleva disminuyendo

de manera constante desde abril de 2014, debido a los abundantes suministros

mundiales de la mayoría de los productos básicos incluidos en el índice.

SOJA: La producción de soja en 2014/2015 se redujo

ligeramente debido a las condiciones climáticas desfavorable en partes de Sudamérica

(Brasil principalmente), aunque para todavía se anticipa un crecimiento del 10%

en la producción en relación al año pasado. El uso de la oleaginosa se incrementara

un 6% para el periodo 2014/2015, que es superior a lo observado los dos años

previos. El comercio por su lado se reducirá reflejando una menor oferta

exportable en Sudamérica, a la par una menor demanda desde China y otros países

asiáticos. Las existencias finales (2104/2015) se incrementaran

considerablemente debido a los aportes de EEUU, Brasil y Argentina.

En

el hemisferio sur las condiciones son

favorables. En Brasil, la cosecha está

en curso y pese a las preocupaciones anteriores sobre la falta de lluvias en

parte del Sudeste, Centro-Oeste y Nordeste, se espera que un productividad

global mayor en relación con el año pasado. Teniendo en cuenta el aumento de la

superficie sembrada, la producción nacional se incrementaría significativamente

en relación al año pasado. En Argentina,

las condiciones siguen siendo mayormente favorables. La primera cosecha está entre

llenado del grano y madurez. En algunos ya se ha iniciado la cosecha. Las de segunda

están en floración o el llenado de granos. Las zonas del norte sufrieron el

exceso de agua, pero los impactos no han sido evaluados aún.

MAIZ: La producción de maíz en 2014 se ajustó al alza

debido a las grandes cosechas de la UE. Se prevé incremento en el uso para el

2014/2015 debido principalmente a China. El comercio se ampliará ligeramente

motivado por mayores importaciones de varios países de Asía. Las existencias a

finales del 2015 se elevaran considerablemente por ajustes en los inventarios

de China que paliaran de sobre manera las disminuciones halladas en los

inventarios de India.

En el hemisferio sur, las condiciones son en

general favorables. En Brasil, las

condiciones generales han mejorado y son favorables. Ha finalizado la cosecha del

maíz de primera siembra. La superficie sembrada se redujo con respecto al año

pasado debido a la competencia con la soja y, consecuentemente la producción

debería ser menor que la temporada pasada. La segunda siembra ha finalizado y

las condiciones son favorables debido a las últimas lluvias. A pesar de la

reducción de la superficie plantada, se espera que la producción alcance

niveles similares a los del año pasado, debido al aumento de los rendimientos

previstos. En Argentina, las

condiciones son favorables en la mayoría de las regiones. Existe cierta

preocupación por la falta de humedad en la región central y excesos de agua en

las regiones del norte. Sin embargo, la cosecha ha comenzado para la siembra temprana

con buenas perspectivas. En Sudáfrica,

a pesar de recientes lluvias generalizadas, se esperan rendimientos inferiores

a lo normal, tanto para el maíz blanco y amarillo como resultado de las

condiciones cálidas y secas durante la primera quincena de febrero.

En el hemisferio norte, las condiciones son

favorables. En China, las

condiciones son favorables para el maíz de primavera. En México, las condiciones favorables para las cosechas siguen en todo

el país debido a las buenas condiciones climáticas y suficiente lluvia. La cosecha

del ciclo primavera-verano se ha completado con buenas perspectivas. La siembra

para el ciclo otoño-invierno ha comenzado y la superficie cultivada se ha

incrementado en la región noroeste. En la India,

la cosecha está casi terminada y las condiciones son favorables.

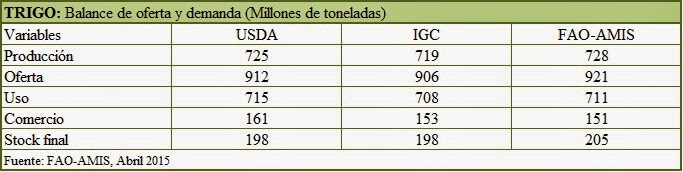

TRIGO: La producción de

trigo del 2014 aumento levemente como resultado de un pequeño incremento en la

Comunidad de Estados Independientes

(CIS por sus siglas en inglés) y Sudamérica.

El uso para el periodo 201/2015 se incrementó debido a ajustes en los

datos de India. La proyección del comercio, siempre para el periodo 201/2015 aumentó

por las a expectativas de mayores importaciones desde varios países de Asia. El

stock para finales del 2015 aumentó a causa mayores inventarios finales de

China y Australia.

En el hemisferio

norte el trigo de invierno ha reanudado su crecimiento vegetativo y las

condiciones son en general favorables. En la UE, las condiciones de trigo de invierno son en general buenas. El

cultivo se desarrolla bien, debido al suave invierno y las perspectivas son

prometedoras. En los EEUU se ha

reanudado el crecimiento vegetativo y el progresando es normal, sin embargo, la

preocupación continúa en las grandes llanuras del sur, debido a las condiciones

secas. En China, las condiciones de

trigo de invierno son favorables y el cultivo transita entre estado vegetativo y

el encañado. En la Rusia, las condiciones de trigo de invierno siguen siendo mayormente

favorables. El cereal comenzó a romper su latencia a principio del mes (marzo) bajo

condiciones más calurosas y soleadas que las habituales, aunque las

temperaturas descendieron a mediados del mes ocasionado una desaceleración del crecimiento

vegetativo. Existe cierta preocupación sobre las condiciones de sequía en que

se sembró el cereal en el otoño.

En Canadá, las condiciones son favorables

para el cultivo que está en estado latente. Al oeste, donde se planta la mayor parte del trigo

de invierno, se ha experimentado temperaturas más elevadas que las normales y nevadas

por debajo de lo normal, lo que puede conducir a un cierto daño por heladas. La

cantidad de trigo de invierno sembrada en el oeste de Canadá el pasado otoño

fue menor de lo esperado, en gran parte debido a una cosecha tardía. Mientras

tanto al este se ha tenido más frío que lo habitual y las nevadas estuvieron por

debajo de lo normal, que también puede resultar en algún daño por heladas. En

la India, las condiciones son en

general favorables, salvo en las regiones del norte, donde siguen existiendo

zonas de estrés hídrico localizado. En Ucrania,

el trigo de invierno ha reanudado el crecimiento vegetativo, y las condiciones

son en general favorables. Alguna preocupación permanezca sobre las condiciones

de siembra que en el pasado otoño fueron desfavorables, aunque las condiciones

de humedad están mejorando y son mejores que el año pasado sobre todo en las

regiones del sur, que es la parte más seca del país.

ARROZ: La producción de arroz en 2014 disminuyó por problemas en

Tailandia. El uso en el 2014/15 también se estima disminuirá ligeramente debido

principalmente a revisiones en el consumo mundial de alimentos pero a pesar de

ello se estima que crecerá un 1,7%. El comercio en 2015 se reducirá en un 2 % en

comparación al 2014, debido principalmente a menores importaciones de Bangladesh,

Indonesia, Filipinas y Sri Lanka. El stock para finales del 2015 se contraerá aproximadamente

4,0 MT en comparación al 2014.

Las condiciones del arroz en

general siguen siendo favorables. En la India,

las condiciones son favorables para la segunda cosecha de la temporada. En China, las condiciones son mixtas. El arroz

tempranero y el arroz de un solo cultivo anual están entre las etapas de

plántulas y transplante. Las condiciones para el arroz tempranero, que se

cultiva principalmente en el sur de China, son desfavorables debido a la

precipitación excesiva. Las condiciones para el arroz de un solo cultivo en el

suroeste, son favorables. En Tailandia,

las condiciones del arroz de secano son pobres debido a deficiencia de agua y,

la superficie cultivada ha sido significativamente menor relación al año

pasado. En las regiones del norte también existe preocupación debido al clima

frío a principios de temporada que causó pérdidas en el cultivo. En Vietnam, las condiciones son

favorables. La siembra de la cosecha de la estación seca está completa y el

área es similar a la del año pasado. En Indonesia,

las condiciones siguen siendo buenas para la cosecha de la temporada húmeda,

debido a la luz solar favorable y la disponibilidad de agua para riego. El

cultivo está entre estado vegetativo y de madurez. El área sembrada se ha

reducido respecto al año pasado debido a un retraso en el inicio de la

temporada de lluvias.

En Brasil, la

cosecha está en curso y las condiciones son favorables. Reducciones de la

superficie plantada se compensan con un aumento de los rendimientos y se espera

por lo tanto que la producción sea similar al del año pasado. En Filipinas, las condiciones del arroz

secano se han deteriorado y los rendimientos deberían ser ligeramente menores

en relación con el año pasado debido a una combinación de factores, como el

calor, la sequía, daños por el viento y las plagas. La cosecha está actualmente

en curso. En Nigeria, las

condiciones son favorables para el arroz de regadío.

FuenteS: FAO, FAO-AMIS. Abril, 2015.