Finalizó una de las peores semanas para los productos de nuestro interés en los

últimos años. El lapidario informe del USDA dejo al mercado totalmente

descolocado. Las expectativas están ahora puestas en los informes semanales del

lunes y el mensual del NOPA. En el mercado extra-commodities el dólar tuvo una

semana negativa al igual que el petróleo WTI. El Brent cerró con ganancias. Al

final de la semana China anuncio que por ahora ya no habrá más devaluaciones

del Yuan.

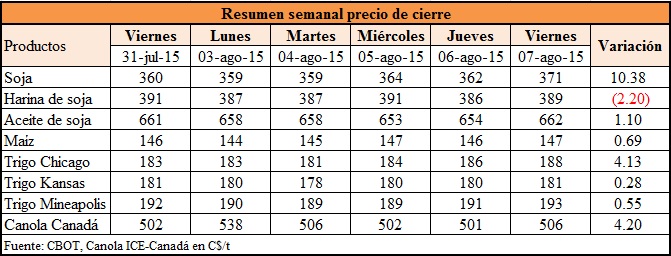

Soja

La

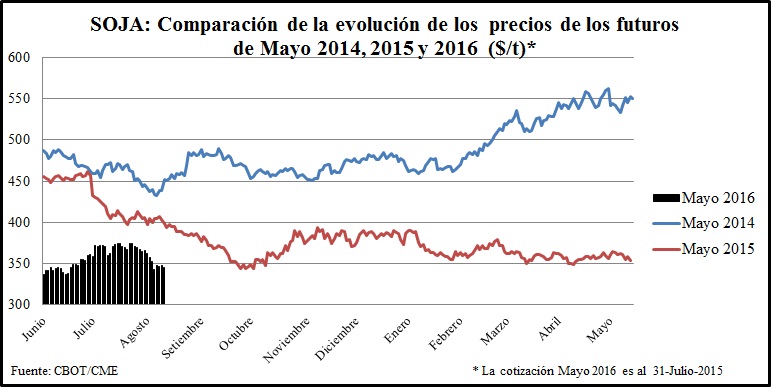

soja cerró el último día de operaciones y la semana con pérdidas. Los cuatro

contratos más próximos, ahora Setiembre, Noviembre, Enero y Marzo, debido a que

Agosto expiró hoy al mediodía, finalizaron con una reducción promedio de 3,95$.

El contrato Marzo 2016 finalizó en 338$/t (-3,77$), y el de Mayo 2016 en 340$/t

(-4,04$). Sobre la cotización del

contrato más próximo vale la pena una aclaración. El contrato Agosto-2015

expiro al mediodía con un precio de 360$/t (-5,33$). Si se considera éste como

precio final del contrato más próximo para la jornada entonces la perdida

intersemanal es de 11,21$/t. Sin embargo al considerar como precio de cierre el

del contrato Setiembre-2015, que a partir de las 12:01 pasó a ser el contrato

más próximo o más cercano, y que cerró a 340$/t (-4,04$/t), la pérdida

intersemanal asciende a 30,77$/t. Lo mismo se aplica a la harina y al aceite.

La harina cerró en promedio -6,42$ en los primero cuatro contratos y -30,20$ en

la semana. Por su lado el aceite tuvo una recuperación de 1,98 $ en los contratos más próximos en el último día

de operación pero no fue suficiente para evitar el cierre de -20,94$/t en la semana. El mercado está

expectante al informe de estado de los cultivos del lunes y dl informe mensual

del NOPA. Además el próximo viernes StatsCanada dará a conocer su último

informe de estimación de la producción en ese país.

Maíz

El

maíz cerró con ganancias de 10 centavos en las posiciones de Setiembre y

Diciembre, pero sin cambios en las de Marzo y Mayo del próximo año. El contrato

Setiembre cerró en 143$/t. En la semana este contrato perdió 3,44$/t. La

próxima semana se inicia el ProFarmer Tour cuyos resultados serán esperados por

los operadores para comparar con los del informe del USDA. El indicador de

precio de maíz ESALQ/BM&FBovespa cedió

en la fecha -4,17R$/t (-0,90%), mientras que en dólares la caída fue de

-33 centavos (-0,25%). En la semana la pérdida de valor del indicador en moneda local

fue-3,67R$/t igual a -0,80%, mientras

que en dólares cerró sin cambios. La Cámara Mercantil de Uruguay informó que el

precio del maíz se mantuvo invariable en relación a la semana pasada en un rango que va de 190 a 195$/t. Se acentúa

el problema con la producción de maíz en Europa. La consultora FranceAgriMer

redujo a 55% el maíz en condiciones muy buenas, que es 30 puntos porcentuales

menores de lo informado un mes atrás, y 33 puntos por debajo de similar periodo el año pasado.

Trigo

El

trigo finalizó con números positivos en Chicago y Kansas (trigo de invierno)

que promediaron 85 centavos y 1,42$ respectivamente. El trigo de primavera de

Minneapolis sumó 9 centavos a su posición más próxima y pérdidas que

promediaron 40 centavos en las tres restantes. Sin embargo en el balance

semanal en los tres mercados se tuvieron pérdidas. En Chicago fue -1,47$, en

Kansas fue -1.19% y en Minneapolis fue -2,39$. Precio medio do trigo

CEPEA/ESALQ – Estado de Paraná perdió medio real por tonelada en el último día

de la semana y 1,09$/t en dólares. En el balance semanal el cereal cedio 88

centavos por tonelada en moneda local (-0,14%) y -5,26$/ (-2,78%). Al cierre las

cotizaciones estuvieron en 656R$/t y 118$/t. FranceAgriMer estima la producción

de trigo suave en 40,4MT debido a un incremento tanto en el rendimiento como en

la superficie. La situación del trigo es diferente a la del maíz.

Canola

La

canola cerró en rojo en la última sesión de la semana presionado por el

comportamiento en Chicago. Al cierre el producto cotizó a 487C$/t, una caída de

-5,40C$, el más bajo en dos meses. En la semana perdió 19,70C$/t. El clima

caluroso existente es favorable para la cosecha, que ya se ha iniciado en

algunas regiones, presiona el precio hacia abajo, que sin embargo es

contrarrestado por las expectativas de un menor stock del producto. El viernes

StatsCanada dará a conocer su proyección de producción. Bloomberg en su

estimación previa establece que la producción de canola llegará a 13,66MT,

aproximadamente -12% por debajo del alcanzado el año pasado. En Europa, la

colza finalizó en 371,25 euros/tonelada una reducción de -4,0euros en la

jornada y -12,75euros en la semana.

Arroz

El

Índice Oryza Arroz Blanco, que mide el precio FOB en los principales países

exportadores, finalizó la semana sin cambios al cerrar en 398$/t. El arroz en

Chicago finalizó con una pérdida de 1,76$/t lo que llevó al cereal a cerrar en

261$/t. En la semana el cereal ganó 8,60$/t, siendo la excepción entre los

productos de nuestro interés. El indicador de arroz en cascara ESALQ/Bolsa

Brasileira de Mercadorias-BM&FBovespa

tuvo una jornada de ganancias al subir su precio 1,60R$ y 2,80$ llevando

los precios a 688R$/t (34,42R$/saca) y 199$/t (9,93$/saca). En la semana el

precio en tonelada se incrementó 5,20R$ y 4,00$ o sea 0,76% y 2,06%

respectivamente. En medidas locales el aumento semanal llegó a 0,26R$/saca y

0,20$/saca

Commodities no agrícolas

El

índice dólar cerró con ganancias en 96,53 (+0,08%), aunque perdió -1,90 puntos

en la semana. El petróleo tuvo una jornada y semana mixta. El Brent perdió -19

centavos el viernes pero ganó 42 centavos en la semana para finalizar en

49,03$/barril, una ganancia de 0,86%. Por su lado el WTI ganó 27 centavos el

viernes, pero no fue suficiente para evitar que finalice con un saldo de -1,37$

en la semana o-3,12. Cerró en 42,50$/barril.

Monedas del MERCOSUR

Jornada

mixta de las monedas del MERCOSUR debido a la apreciación del Real, mientras

que el Peso oficial argentino no tuvo prácticamente cambios. Las demás monedas

y el peso paralelo argentino se depreciaron. En el balance semanal el Real se

apreció 1,19%, el Peso oficial argentino perdió -0,3%, y el paralelo -1,21%, el

Guaraní se depreció -0,67% y el Peso uruguayo -0,06%.

Fuentes:

CME, ICE, USDA, Gemcom Ltd, Farm Futures, The Producer, Oryza, BCP, BCB, BCA,

CEPEA/ESALQ, Bloomberg, Investing, Benson Quinn, Bolsa de Cereales de Buenos

Aires, Bursa Malasia