Semana de informe mensual del USDA, en el que se “confirmó”

el quiebre de la cosecha de soja en los países del cono sur de Sudamérica, específicamente

Paraguay, Argentina y Brasil. El dato de 6,3 Mt de cosecha para Paraguay por

parte del USDA parece algo conservador, no descarta la posibilidad de nuevas reducciones

en los próximos informes. Localmente, CAPECO

posteó en su web una estimación de 4,0 Mt. En tanto, el Ministro Bertoni, citado

por Reuters

y difundido por diversos medios, estima producción aproximada de 5,0 Mt. DASAGRO había señalado

unas semanas atrás 4,5 Mt. De cualquier modo, la fuerte pérdida está asumida y

ahora se ingresa a la etapa de medir el impacto en la economía. La reducción interanual

de las exportaciones sería entre 1.000 y 2.000 millones de dólares, según la mayoría

de las fuentes. La diferencia surge e la medición del efecto en el PIB. De cualquier

modo, las proyecciones sobre el mismo hechas en diciembre deberán ser ajustadas

a los nuevos datos de producción y su efecto en la cadena. Tan solo en transporte,

sobre la base de 30 t/camión y una merma de 4,2 Mt de producción, se perderán o

no se realizarán 140.000 fletes.

Paralelo a esto, la siembra de

maíz y soja zafriña avanza en el país. Las lluvias caídas en los pasados días

alientan estas labores. Pascual González, presidente de la Asociación Paraguaya

de Obtentores Vegetales (PARPOV) estima que la siembra de soja zafriña estará

en el orden de las 500.000 hectáreas frente a una expectativa inicial de

700.000 a 800.000 hectáreas (Fuente). Los datos de INBIO muestran que

en zafriña, el promedio de los últimos cinco años es 450.000 hectáreas de soja

y 850.000 hectáreas de maíz .

Del informe de comercio exterior

de febrero publicado por el Banco Central del Paraguay se extrae que las exportaciones totales, en

enero de 2022, alcanzaron un valor de USD 803,2 millones, 4,8% mayor a los USD

766,6 millones de enero del año anterior. En

enero de 2022, las exportaciones registradas tuvieron a Brasil como el

principal destino, con un 50,6% de participación en el total exportado. Chile ha ocupado en el mes el tercer lugar en importancia, con un 10% de participación en el total exportado, quedando tercero Argentina, participando con el 8,7%.

Por niveles de procesamiento, el

informe señala que las exportaciones registradas de productos primarios han ascendido a USD 89,6 millones, Los productos de mayor incidencia positiva han

sido los granos de soja y el arroz, mientras que los productos con mayor

incidencia negativa han sido el maíz y el trigo. Las manufacturas de origen

agropecuario (MOA) han tenido un aumento de 11,7% con respecto al registrado en

el mismo mes del año anterior, por mayores envíos de carne bovina, bebidas,

líquidos alcohólicos y vinagre. Las exportaciones de manufacturas de origen

industrial (MOI) han alcanzado un valor de USD 98 millones con un aumento de

15,2% con respecto a los niveles registrados en el mismo mes del año pasado.

Este incremento se ha explicado, principalmente, por mayores envíos de

insecticidas, fungicidas y herbicidas, manufacturas de aluminio y artículos

para el transporte y envasado de plástico.

La Dirección de Meteorología

puso a disposición una nueva información: Precipitación

acumulada mensual por las Estaciones Automáticas 2022. Con la misma se

preparó el gráfico donde se puede apreciar la cantidad de lluvias acumuladas en

enero 2022 y febrero 2022 desde el 1 al 11. Específicamente entre el jueves 3 y el jueves

10 de febrero, se han registrado precipitaciones de diversa intensidad el 4 y

el 5. Felicitaciones a la Dirección de Meteorología

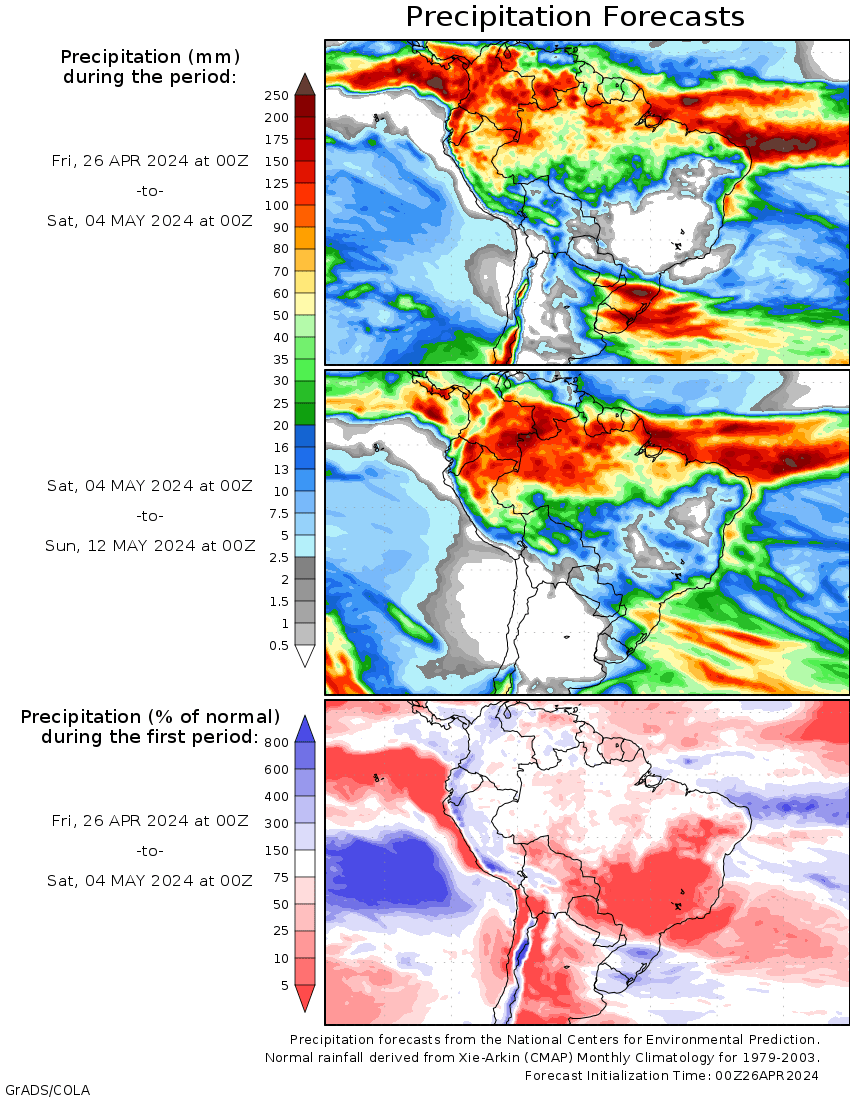

En lo que concierne

a las perspectivas, el mapa del proyecto

COLA de la Universidad George Mason muestra escasas precipitaciones

acumuladas en la semana del 11 al 18 de

febrero, entre 10 y 15 mm. El pronóstico para los siguientes ocho días tampoco

es muy alentador, con niveles entre 5 y 10 mm aproximadamente, y siempre en

referencia a la región productora de granos del país. En concordancia, ni el

modelo americano

ni el europeo

muestran lluvias de importancia para los próximos días. El modelo europeo

pronostica lluvias en el 17 aproximadamente, en unos seis días. En el Monitoreo

Agrometeorológico del 7 de febrero de INBIO se había indicado que en el

periodo 07 al 21 de febrero del 2022 “…se espera un

comportamiento heterogéneo en cuanto a la distribución de lluvias, desde rangos

escasos a niveles moderados sobre algunas zonas del territorio nacional, los

acumulados más elevados se tendrían en el extremo oeste de la Región

Occidental, con registros que superarían levemente los 57 mm”.

En el informe de febrero, el USDA

redujo nuevamente la producción estimada de los tres principales productores

del cono sur. Acumulativamente, disminuyó 7,7 Mt la producción conjunta con relación a los datos de enero. Respecto a

lo que fue la primera estimación, en mayo 2021, la cosecha estimada ha

disminuido 21,2 Mt. En este total 33% corresponde a Argentina, 47% a Brasil y

20% a Paraguay, lo que daría a entender que Brasil es el país más afectado. Sin

embargo, debido a la diferencia de tamaño entre los tres, es más equitativo

medir el impacto de la merma sobre la producción de cada país en términos

relativos. Sobresale que Paraguay es por lejos el más perjudicado, con pérdida

a la fecha de 41%, seguido de Argentina con 13% y Brasil con 7%. Con la nueva estimación de producción de soja para Paraguay igual a 6,3 Mt, las exportaciones del complejo soja llegarían a USD 2.880 millones según la estimación hecha por el Observatorio Rural.

Desde el lado de las

importaciones de interés para el Paraguay, el informe muestra una menor importación

de soja desde Argentina. En enero se pronosticaba 4,5 Mt, las que se redujeron

a 3,1 Mt en el actual. Las de Brasil permanecen en 0,45 Mt. Las importaciones

de trigo se elevan 200.000 toneladas hasta 6,7 Mt. Las correspondientes a arroz

aumentan 50.000 toneladas arroz (milled basis) llegando a 650.000 toneladas.

Las de maíz no variaron y continúan en 2,0 Mt.

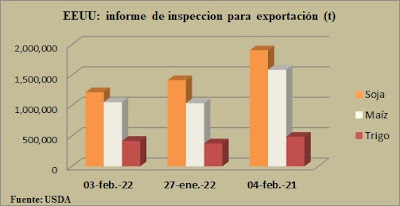

La inspección para

exportación de soja, si bien superaron el millón de toneladas, estuvo por

debajo de las cantidades inspeccionadas la semana pasada, así como un año atrás. Los operadores esperaban 1,00

Mt y 1,85 Mt. Las inspecciones de esta zafra siguen detrás de las del año pasado. El informe señala que

al jueves pasado el total acumulado del presente año comercial fue de 37,64 Mt,

que es un 76% de lo alcanzado a estas fechas del 2021. Las inspecciones de maíz fueron prácticamente

similares a la de la semana anterior y del año pasado, y en el rango proyectado

por los operadores. Trigo tuvo un repunte semanal, aunque debajo del

correspondiente a 2021. Fue también menor al del año pasado, pero cercano

límite superior de lo esperado por el mercado. Las inspecciones de exportación

semanales indican la cantidad de grano de EE UU que se cargó en buques de

exportación hasta el viernes de la semana anterior (Fuente).

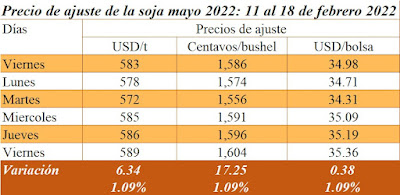

Las ventas netas para

exportación de EEUU, correspondientes a la semana finalizada el 2 de febrero, de soja

sumaron 1.596.200 toneladas, que superaron en 46% al de la semana pasada y en

81% al promedio de las cuatro semanas anteriores. Las expectativas estaban

entre 900.000 y 1.500.000 toneladas. Los principales compradores fueron

destinos no especificados y China. El ritmo de ventas fue superior a la media

requerida para cumplir con las 55,79 Mt de exportación proyectadas por el USDA. Los

compromisos de exportación representan el 81% del objetivo, en tanto las

efectivamente exportadas llegan al 65%. Las ventas de maíz estuvieron

en el rango esperado, aunque cercano al mínimo, en tanto las

de trigo, si bien fueron superiores al de la semana pasada, no cumplieron con

las expectativas de los operadores.

En Paraná, la cosecha de soja

avanza a un ritmo superior al año pasado y al mismo ritmo que la media

reciente. La siembra de maíz zafriña va por delante de la del año pasado, que

se vio atrasada por la siembra tardía de

soja, que a su vez explica la diferencia en el ritmo de la cosecha de soja de esta zafra

respecto a la anterior. La siembra de maíz está ocho puntos porcentuales detrás

del promedio 2016/2021. El maíz de segunda es la principal fuente de

exportaciones, mientras que la de primera es más bien para el mercado interno.

La tercera

corresponde a los estados de Bahía, Sergipe, Alagoas, Pernambuco y Roraima,

donde la siembra se extiende de abril a junio, (casi a la par que EEU. Su

producción es muy baja con relación al total, cerca de 2%. El precio en finca en Paraná se mantuvo prácticamente

invariable para el maíz, pero se redujo levemente para el trigo. De cualquier

modo, en ambos casos, el precio pagado supera

al de los meses previos. La cotización de la soja aumentó 2,48% reflejando la situación de la cosecha en la presente zafra.

Los boletines

de mercado de CEPEA/ESALQ señalan que los precios de arroz en Rio Grande do

Sul se han recuperado con fuerza empujado por una demanda que supera ampliamente

a la oferta. La incertidumbre respecto al tamaño de la cosecha hace que los

agricultores se muestren reacios a comercializar. CONAB

en su reciente informe mensual indicó que la producción de la actual zafra, en

cosecha, será 10,1% menor a la del año pasado. La media ponderada del indicador

de arroz con cascara ESALQ/SENAR-RS

aumentó 2,50% entre el 4 y el 10 de febrero cerrando en 69,27 R$/bolsa de 50 kg

igual a 265 USD/t. Al igual que semana pasada, la cotización del maíz es variable entre los distintos estados del

Brasil. En San Pablo el precio tiende a disminuir mientras en los estados del

sur el comportamiento es opuesto como directa consecuencia del factor

climático. Respecto al trigo, el boletín señala que los precios tienden a disminuir presionados por la

menor tasa de cambio que combinada con las reciente reducciones en el mercado

externo, dan una paridad de exportación menor. En el mercado de

la soja, las lluvias interrumpieron la cosecha del producto cortando o

reduciendo el aprovisionamiento a la industria. La demanda por soja brasilera sigue

firme en el mercado de exportación, lo cual acarrea aumentos en los premios de exportación

y en la cotización local, llegando en ambos casos a valores récords. En cuanto

al premio con base Puerto de Paranagua para embarque en marzo se mantiene en

120 centavos por bushel.

El informe semanal de la Bolsa de

Cereales de Buenos Aires informa que en Argentina finalizó la siembra de maíz con

7,3 MHa cubiertas cumpliendo con las expectativas iniciales, situación que parecía

poco probable la semana pasada. Lo negativo es que es una reducción en la

proyección de la producción que ahora se ubica en 51,0 Mt frente a las 57,0 Mt

iniciales. Por su lado la soja enfrenta un panorama complejo. La misma expresa “…

a la fecha el 32,3 % del área implantada se encuentra atravesando estadios

críticos de inicio de diferenciación de vainas (R3), mientras un 83% del área

reporta una condición de cultivo Normal a Excelente”.

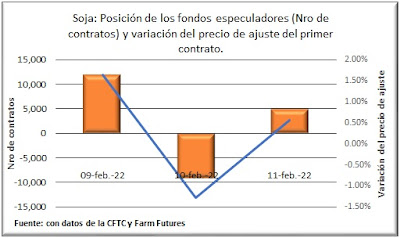

La novedad en Argentina en esta

semana, además de los datos del USDA, fue la presentación de la nueva estimación de producción de soja de parte de la Bolsa de Rosario. Debido a las

adversas condiciones climáticas que atraviesa el cultivo, se estima un

rendimiento de 2640 Kg/ha, 1300 kg por debajo de la media del año pasado, con

lo cual se espera cosechar 40,5 Mt, igual a una merma de 10% con relación al

del año pasado, pero superior a la anterior estimación de 40,0 Mt. De cualquier modo existe una amplia diferencia con los 42,0 Mt de la Bolsa de Buenos Aires y los 45,0 Mt del USDA.

ANEXOS

{kind=link}