Comportamiento durante la semana

Semana negativa

para los futuros de soja en la Bolsa de Chicago. El contrato más cercano,

Marzo-2014, que expiró el viernes, perdió en una semana 30$/t del valor de

cierre del viernes anterior. Los demás contratos cercanos, tuvieron similar

comportamiento aunque de distinta magnitud. El contrato de Mayo cerró con una

disminución de 25 $/t, el de Julio con

-19 $/t y el contrato Agosto-2014 con -15 $/t.

Las pérdidas

más importantes se registraron el lunes, como reacción al informe mensual de

oferta y demanda mundial del USDA, el cual si bien recortó el stock final de

los Estados Unidos, no lo hizo en el volumen esperado por los operadores.

Igualmente, en el lado de la producción de soja en Sudamérica, redujo la producción

de Brasil y Paraguay, pero mantuvo sin variación la de Argentina.

Consecuentemente, el mercado reaccionó cerrando con una perdida entre 14 $/t

(Marzo-2014) y 10 $/ (Agosto-2014). Ese

mismo día, luego de conocido el informe del USDA, los fondos especuladores

liquidaron 14.000 de sus contratos de posición larga, dando mayor ímpetu a la

caída de los precios.

Además del

impacto negativo del informe del USDA, el comportamiento de la demanda china

también afectó los precios. El lunes surgieron rumores de que China había

cancelado embarques de soja brasilera (600.000 toneladas) debido a bajos

márgenes de procesamiento y un estallido de gripe aviar. Además a mediados de la semana, estos rumores

aumentaron señalando que China buscaba suspender unos 30 embarques de soja brasilera, sin mencionar los de

origen americano. Inclusive se menciono

que algunos de los embarques de Brasil estaban siendo ofrecidos a los Estados

Unidos.

La semana

pasada ya se comentaba que algunos puertos de China habían suspendido la

descarga de soja debido a que sus depósitos estaban abarrotados. En la presente

semana lo rumores eran de que China buscaba posponer (inclusive cancelar) el

envío de al menos un millón de toneladas tanto desde Brasil como desde Estados

Unidos. Otros rumores que circularon fuertemente en la semana fue de un menor

consumo de harina de soja debido a brotes de gripe aviar. El jueves los rumores

se extendieron a compras desde Argentina también.

El diferencial

del precio del futuro de mayo se redujo en la presente semana a -8 $/ton, desde

los -22$ a que llegó el lunes pasado. Hace un año la el comportamiento del

mercado fue similar al del presente, caracterizado por una sustancial caída en los precios. En

términos de valor absoluto, hace un año el precio del futuro de mayo se

cotizaba a 518 $/ton y en la presente semana cerró a 510 $/ton.

El informe del

COT del viernes, que presenta datos hasta el martes previo mostró que los

fondos de pensión redujeron sus posiciones netas largas en 15.845 contratos,

quedando en un total de 192.648 contratos. La semana pasada su posición larga

neta fue de 208.000. Al respecto una

explicación. Existen dos tipos de posiciones, las compradas también conocidas

como largas o simplemente “long” que apuestan a que el precio subirá (mercado

alcista) y, por lo tanto el precio al cual cerraron la operación es un precio

techo; en contraposición las posiciones cortas, o “shorts” apuestan a un

mercado bajista y fijan un precio piso.

La abundancia

de soja en el Brasil, donde la cosecha ha superado el 50% de la superficie

sembrada se refleja en los precios de Paranagua, los cuales han disminuido un

3% en la presente semana. Igualmente, la fuerte caída en la Bolsa se vio

reflejado en los precios de la soja puesta en el Golfo, las cuales desde un

precio de 557 $/ton, cerraron a 542 $/ton el día viernes.

Exportaciones americanas

Las

inspecciones para exportación de la semana que finaliza al 06 de marzo sumaron

1.079.967 toneladas, superior a los 986.702 de la semana previa. De este modo

el total exportado ascendió a 37.965.044 toneladas, un poco más de 6 millones

por encima del valor de un año atrás. Los datos proporcionados por el USDA

estuvieron por encima del rango estimado por los operadores, de entre 680.000 y

940.000 toneladas.

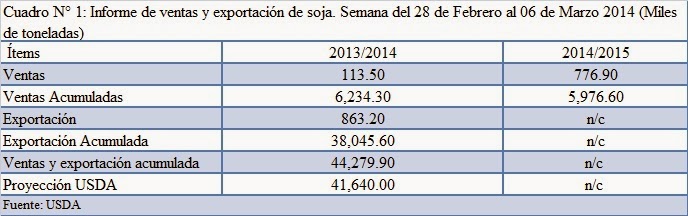

Las operaciones

de la semana entre el 28 de febrero y el 6 de marzo correspondiente al presente

año comercial fueron inferiores a los de la semana previa. Las ventas netas

2013/2014 alcanzaron 113.500 toneladas, 85% por debajo del valor de la semana

previa y 65% por debajo del promedio de las últimas cuatro semanas. Los

incrementos en las compras provinieron de México (136.400 t), Japón (65.600 t)

y Taiwan (52.100 t). Las expectativas de los operadores estaban entre 450.000 a

750.000 toneladas

Las ventas

netas correspondientes al próximo año comercial sumaron 776.900 toneladas,

principalmente destinadas a China (76%) y destinos no especificados (18%). Las

ventas acumuladas para el próximo año comercial alcanzan 5,72 millones de

toneladas. Los operadores estimaban 300.000 a 450.000 toneladas.

Las

exportaciones alcanzaron 863.200 toneladas, 27% por debajo del reportado la

semana previa y 40% menor al promedio de las últimas cuatro semanas. El

principal destino fue China (389.500 t), seguido por otros países como México, Japón,

Taiwan y Egipto con valores menores a las 100.000 toneladas cada uno.

Las ventas con

orígenes opcionales para la presente zafra fueron ejecutadas para exportar

55.000 toneladas desde otro lugar ajeno a los Estados Unidos. La semana

anterior, Egipto había comprado con orígenes opcionales 120.000 t, que en la

presente semana también los ejecuto. De este modo el saldo de ventas con

orígenes opcionales es de 337.000 toneladas, todas ellas para China.

En lo que

corresponde al próximo año comercial, se reportaron ventas con orígenes

opcionales de 110.000 toneladas para China

y 120.000 para Egipto, de modo que el saldo es de 330.000 t (China) y

120.000 t (Egipto).

Cosecha en Sudamérica

Argentina

La Bolsa de

Cereales de Buenos Aires en su Panorama Agrícola Semanal al 13 de marzo mantuvo

la expectativa de una cosecha de 54,5 millones de toneladas, mientras que la

Bolsa de Rosario ajustó a la baja pasando de 55,0 millones de toneladas a 54,7

millones.

Las principales

zonas productoras muestran las siguientes expectativas de producción:

- En el Núcleo Norte se espera un rendimiento promedio de 3,5 t/ha. Las primeras cosechas han resultado en un rango entre 3,0 y 4,8 t/ha.

- En el Núcleo Sur las primeras parcelas cosechadas han arrojado rendimientos entre 2,5 a 3,0 t/ha. Hubo un caso puntual de 4,0 t/ha.

- En La Pampa y el Oeste y Sudoeste de Buenos Aires, las parcelas no lograron recuperarse de la sequía y por ende se esperan resultados por debajo del promedio histórico.

- En gran parte de Córdoba, Centro-Norte de Santa Fe, el Centro-Este de Entre Ríos y el NOA y NEA se reflejan condiciones buenas y la expectativas es de rendimientos por encima del promedio histórico.

Brasil

Más de la mitad

de la superficie sembrad del Brasil ha sido cosechada. Safras&Mercado estima

que ya se ha llegado al 59%, que indica un ritmo similar al del año pasado.

El Departamento

de Economía Rural del Estado de Paraná (DERAL) informó que al 10 de marzo al

62% del área sembrada, un incremento de 10,9 puntos porcentuales en relación a la

semana pasada y, 4,2 pp por encima del avance del año pasado. El 53% de la

superficie de soja está en condiciones óptimas, 35% en condiciones buenas y 12%

en estado malo. En la semana anterior los valores fueron 48%, 38% y 7%

respectivamente. Nótese la disminución en la soja en condiciones malas y el

aumento de las que están condiciones optimas. El estado de desarrollo de los

cultivos indica que el 81% de la soja se encuentra en estado de maduración y,

el 19% en fructificación En la semana pasada los valores fueron: maduración

(70%), fructificación (29%), floración (1%). En rendimiento de la soja de

primera en el Estado de Paraná se estima en 2.951 kg/ha, valor 13% por debajo

del alcanzado el año anterior (3.380 kg/ha)

En el Estado de

Mato Grosso, el IMEA informó que la cosecha avanzó 14,9 puntos porcentuales

llegando al 73,4%, levemente inferior al valor correspondiente al año pasado

(71,4%). El rango de avance de la cosecha varía entre el 44% en la región

nordeste y el 88,0% en la región medio-norte (Ver mapa en Anexos).

CONAB presentó

su estimación de cosecha, reduciendo la

proyección de la producción desde 90,01 millones de toneladas a 85,44 millones.

Safras&Mercado redujo su estimación

de producción de soja en Brasil de 91,8 millones a 86,1 millones de toneladas,

mientras que MDA redujo su pronóstico de 86,37 millones (semana pasada) a 84,21

millones de toneladas.

Varios

Informe de oferta y demanda mundial

Los principales

datos a destacar son:

- Las exportaciones americanas fueron incrementadas en a 41,64 millones de toneladas desde 41,1 millones del mes pasado. Esta es una cantidad récord para los Estados Unidos y refleja la fuerte demanda observada en los últimos meses y por sobre todo el inusual ritmo de febrero. El uso domestico (molienda) fue reducida hasta quedar en 45,99 millones de toneladas, debido un menor uso de harina de soja. Los stocks finales de soja fueron reducidos a 3,95 millones desde 4,09 millones el mes pasado, cantidad menor a la esperada por los operadores. La diferencia entre oferta y demanda fue ajustada con un aumento en las importaciones, las que quedaron en 950.000 toneladas.

- La producción mundial de soja se redujo a 285,43 millones de toneladas, debido a un ajuste a la baja en las producciones de los países de Sudamérica. En Brasil la producción se redujo a 88,5 millones (-1,5 millones en relación al mes anterior). Los demás datos de exportación, procesamiento quedaron invariables con lo cual el stock final disminuyó hasta 19,2 millones. El informe ajusto a la baja en forma drástica la producción de Paraguay dejándola en 8,1 millones (tal como lo adelanto el attache comercial en Asunción la semana pasada). En relación al mes anterior esto significó una disminución de 1,2 millones de toneladas, que en términos relativos es muy superior a lo del Brasil (13% vs 2%). El informe además incremento en 400.000 toneladas el procesamiento local, lo que guardaría relación con las nuevas plantas procesadoras de aceite recientemente inauguradas. Otro dato importante del informe es la reducción en las exportaciones, las que pasarían de 5,8 millones (informe de Febrero) a 4,3 millones en el actual informe, lo que implica una reducción de 1,5 millones de toneladas. En Argentina no hubo cambios en relación al informe anterior.

CONAB

En su informe

de Marzo, CONAB estima la producción de soja de Brasil en 85.442.5000

toneladas, un crecimiento del 8,4% en relación al año pasado en una superficie

de siembra también mayor (+7,4%), pero una reducción del volumen a ser

cosechado de 2,4% con respecto al pronóstico del mes pasado. En todas las

regiones se redujeron la producción estimada, especialmente en la región sur,

donde de una proyección previa de 31,54 millones, la nueva estimación es de

28,66 millones de toneladas, en especial debido a la caída en la producción del

Estado de Paraná. Esta región es responsable de la 63% de la merma total en

esta nueva estimación de la producción de soja brasilera. En Paraná

prácticamente desde la siembra, la soja fue duramente afectada por la ausencia

de lluvias y elevadas temperaturas.

Zafra 2014/2015

La consultora

Allendale presentó en esta semana los resultados de su encuesta de intención de

siembra para el próximo año comercial en los Estados Unidos. La proyección de

siembra de soja se incrementará en 2,7 millones de acres, hasta 33,6 millones

de hectáreas, gran parte en detrimento de maíz. Estos números contrastan con

los reportados por el USDA a fines del mes de febrero que fueron basados en

modelos matemáticos. El 31 de marzo, USDA dará a conocer su primer informe de

intención de siembra

Fuentes consultadas

www.fyo.com

www.aserca.gob.mx

www.mrci.com

www.cbot.com

http://www.ams.usda.gov/mnreports/wa_gr101.txt

http://www.usda.gov/oce/commodity/wasde/

http://apps.fas.usda.gov/export-sales/esrd1.html

http://www.bonifieldag.com/pages/usdacash.php?id=4538

www.bolcereales.com.ar/pas

www.bcr.com.ar/pages/GEA/default.aspx

www.imea.com.br/

www.agricultura.pr.gov.br

http://cepea.esalq.usp.br/soja/

http://www.emater.tche.br/site/arquivos_pdf/conjuntural/conj_06032014.pdf

http://www.conab.gov.br/conteudos.php?a=1253&t=

Anexo

No hay comentarios:

Publicar un comentario