Comportamiento de los precios en la semana

Luego de dos semanas en baja, la soja en la Bolsa de Chicago cerró esta semana con números positivos. El mayor incremento se dio en el contrato más próximo, con un incremento del 3,3% (+14 $/t), seguido del correspondiente a setiembre-2014 con 1,4% (6 $/t). Los demás contratos, correspondientes a la nueva zafra, tuvieron cierres mucho más modestos, aunque positivos: noviembre 2014 cerró con una ganancia del 0,4% y enero-2015 con una diferencia de 0,3%. El contrato mayo-2015 ganó 0,8% (3 $/t) en la semana cerrando a 405 $/t. El número de posiciones abiertas al cierre del viernes fue de 19.843, un incremento del 5% respecto a la semana anterior.

El incremento en los contratos de agosto y setiembre

tuvieron soporte en los ajustados stocks y los datos de nuevas ventas para esta

campaña por parte de exportadores privados, además de los datos de exportación

del jueves sirvieron de soporte a los precios durante la semana. El jueves

circularon rumores mostrando preocupación por pronósticos de condiciones secas

en algunas regiones del medio oeste americano, que de alguna manera podrían

tener efectos negativos en el rendimiento. Esto puede ser visto como los

primeros indicios del inicio del “mercado climático” del presente año. El

viernes se anunciaron abundantes lluvias para esta zona, lo cual llevó a la

baja a los precios de los contratos más alejados, aunque no los suficiente para

que fuera negativo. El viernes, el contrato de noviembre-2014 perdió 20% de su

ganancia de la semana, y el de enero-2015 casi un tercio.

El informe semanal de la Comisión de Comercio de

Futuros de Mercancías (CTFC por sus siglas en inglés), indicó que la posición

de los operadores no comerciales

(aquellos que especulan en la Bolsa) fue neta corta con 14.056 contratos, luego

de haberse desprendido en la semana de 10.267 de ellas. Los administradores de

fondos de pensión (conocidos en inglés como Managed

Money) se desprendieron en la semana de 12.454 contratos, quedando en una

posición neta corta de 18.543. Hay que recordar que las posiciones netas surgen

de la diferencia entre las posiciones compradas (“long”, que fijan un precio

techo y por ende apuestan a un mercado alcista) y las posiciones vendidas

(“short”, que fijan un precio piso y por lo tanto apuestan a un mercado

bajista).

La fuerte caída en los precios de la soja en la Bolsa

de Chicago ha influenciado para que la soja americana disminuyera su precio

volviéndola más competitiva que la de Argentina y Brasil. Eso se vio reflejado

en el comportamiento del precio en esta semana en el mercado físico americano,

el cual se vio fortalecido por el incremento en la demanda. Especialmente, fue

activa la participación de China, que incluso compró 120.000 t para entrega en

esta zafra, y fue el principal destino según el informe de ventas y exportación

del jueves. Sin embargo fue el mercado argentino el que mayor ganancia tuvo en

la semana con un incremento del 3%, contra 2% en el Golfo y 1% en Paranagua.

Los analistas argentinos resaltaron durante la semana el comportamiento

independiente del mercado local con respecto a Chicago.

Soja en el mundo

Estados Unidos

En esta semana

se presentó el prime informe de llenado de granos. En general las

condiciones continúan siendo ideales para el desarrollo de la soja. El modelo

de predicción de rendimiento de Farm

Futures elevó el mismo a un rango entre 3.114 y 3.188 kg/ha (46,3 47,4 bpa), mientras que

el Commodity Weather Group, predijó

el miércoles una producción record de 3.101 kg/ha (46,1 bpa). Otra consultora,

Allendale estima un rendimiento prácticamente similar al último citado, aunque

aclara que todo dependerá de las condiciones climáticas de agosto. En este mes

se produce el llenado de granos en la soja sembrados en el medio-oeste

americano.

Estado del cultivo: El informe sobre las condiciones del cultivo de soja

en Estados Unidos no presentó variaciones importantes en la semana que finalizó

el 20 de julio en relación a la precedente. La soja en estado bueno y excelente

se incrementó un punto porcentual, debido a la disminución en igual magnitud de

la calificada como en condición pobre. El año pasado la soja calificada como

buena y excelente llegaba al 64%, Los principales estados productores de soja

en Estados Unidos presentaban valores superiores al promedio indicado, excepto

Minnesota (64%) y Ohio (69%).

Floración: Las condiciones climáticas ideales para el desarrollo

de la soja se ven reflejadas en el veloz avance de la floración. En una semana,

al 20 de julio pasado, la soja en estado de floración avanzo 19 pp, llegando al

60% de los cultivos contra el 43 del año pasado y el 56% del promedio

2990-2013. Iowa, Indiana, Nebraska e Illinois presentan avance en la floración

por encima del promedio, mientras que en Minnesota y Ohio, nuevamente se notan

avances por debajo del promedio nacional.

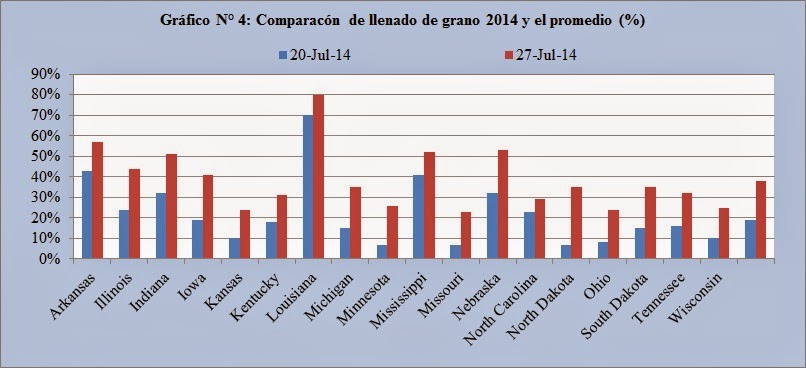

Llenado de granos: Desde esta semana el USDA publica este dato. A nivel

nacional el 19% de los cultivos iniciaron esta etapa, que está a dos pp por

encima del valor del año pasado. Existe una amplia disparidad en el avance de

llenado de granos en los cultivos. Algunos estados como Luisiana han llegado

al70% de llenado, otros como Arkansas, Mississippi e Indiana están cera del

40%.Minnesota, Ohio, y Dakota de Norte tienen porcentaje de avance en el

llenado de granos de un solo dígito. En los demás estado con importancia en la

producción de soja, el avance del llenado de granos está por encima del

promedio.

Ventas y exportación

Las inspecciones para exportación llegaron a 96.915

kg, y hubo una disminución de 20.000 toneladas. El total de presente año llegó a 42,90 MT, mientras que un año atrás la suma

de soja inspeccionada fue de 35,29 MT.

Operadores privados informaron de varias ventas principalmente

de aceite y harina de soja. En total se

exportaron 380.000 t de soja, y medio millón de toneladas de aceite y harina de

soja. Además se informó de la venta de 20.000t de aceite de soja con destinos

no especificados.

Las ventas semanales de soja superaron ampliamente las

expectativas de los analistas. Estos esperaban valores entre 150.000 a 250.000

t para la cosecha 2013/2014. Las ventas netas fueron 226,7Mt, que en relación

al de la semana pasada y al promedio de las cuatro semanas previas fue muy

importante. Los principales destinos

fueron China (158,8 Mt) e Indonesia (103,6 Mt). Con relación a la nueva

cosecha, el rango esperado estaba entre 1,2 a 1,4 Mt. Las ventas netas

reportadas para la actual zafra fue 2.451.100t, siendo nuevamente China el

principal comprador (52%), seguido por destinos no conocidos (39%) y Bangladesh

(5%). Las exportaciones totalizaron 162,7 Mt, 72% superior al de la semana

pasada y 59% superior al promedio de las pasadas cuatro semanas. Los

principales destinos fueron Indonesia, Japón y México.

Las ventas con orígenes opcionales para el 2013/2014

permanecieron invariables en 110.500 toneladas, en su totalidad para China. Lo

comprometido para el próximo año comercial llega a 832.000 t. De este total corresponde a China 667.000

t, a Egipto 120.000 t y a México 45.000 t.

Argentina

Solamente restan cosecha 100.000 hectáreas para

finalizar la zafra en Argentina. En la semana poc se avanzó (+0,3%

intersemanal). Ya se ha cosechado 99,5% de la superficie apta para ser

trillada. La producción acumulada llegó a 55.4Mt, que marca un récord histórico

para Argentina, por encima de las 55,0 MT cosechadas en la zafra 2009/2010. La

Bolsa mantiene su proyección de 55,5 MT a ser levantada del campo. El

rendimiento promedio se mantuvo en 2860 kg/ha, ante el poco avance en las

actividades de cosecha en la semana.

Varios

Comparto con Uds este artículo sobre la importancia

del puerto de Montevideo para las exportaciones de Paraguay.

En los primeros cinco meses del año la actividad de

mercadería paraguaya en la terminal montevideana tuvo un aumento de 110% en

comparación con el mismo período de 2013. Y además, los tránsitos paraguayos en

el puerto de Montevideo (que eran mayoritariamente argentinos previos a la

resolución 1108 de la Subsecretaría de Puertos y Vías Navegables de Argentina

de noviembre del año pasado que prohibió esos movimientos de mercadería de su

país en puertos uruguayos) alcanzaron el 40% de los transbordos totales. (Leer articulo completo)

Fuentes consultadas

Anexos