Aspectos fundamentales

Finalmente, llegó el esperado informe de

ofertas y demanda del USDA basada en información de campo, a diferencia de los

anteriores proyectados de acuerdo a modelos matemáticos. El informe corroboró

lo esperado por el mercado y con mayor profundidad. Un aumento de poco menos de

14 kg/ha incrementó la producción de Estados Unidos hacia el record de 103,85

Mt. La reacción del mercado fue a la baja, a tal punto que el contrato de

agosto que expiraba en la semana cerró con una diferencia de -20,75$/t en

relación al precio de apertura del lunes. Quedó como contrato más próximo el de

setiembre-2014, que perdió 2,84 $/t. En los demás contratos las pérdidas fueron

de dos dígitos y por encima de los 10$/t. Más preocupante para los productores

es el hecho de que el USDA redujo la proyección del precio en finca dejándolo

entre 343.55 y $417.04 $/t.

Un informe que favoreció en especial al contrato de setiembre, que tomo el liderazgo el viernes, fue el reporte del NOPA, (Asociación de Procesadores de Aceites Vegetales) que informó que en el mes de Julio procesaron 3.255.578 t, poco más de 81.000 t por encima de las expectativas del mercado, lo cual dio un impulso al precio del contrato de setiembre que cerró el viernes con ganancias a diferencia de los demás. Con este dato, el total procesado en el año comercial supera 2,9% lo proyectado por el USDA.

El contrato Mayo 2014 no quedó atrás y presentó

una pérdida de casi 11 $/t, cerrando la semana en 395 $/t. Las posiciones

abiertas se incrementaron levente durante la semana, pero a una magnitud

inferior al de la semana previa.

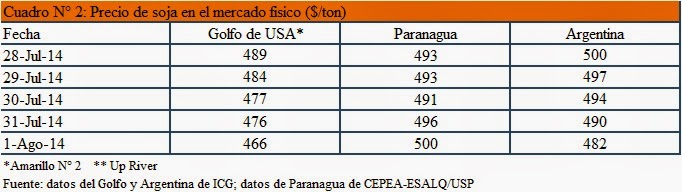

Mercado físico

El mercado de soja disponible tuvo una fuerte caída el día miércoles recuperándose en los días siguientes. En el caso de los precios en el Golfo de México, el repunte no fue suficiente para alcanzar el precio máximo del lunes cerrando -2 $/t. Por su parte en Paranagua y Rosario, el precio de cierre del viernes superó al del lunes en 2 y 1$/t respectivamente. El índice de precio de la soja del IGC al viernes fue levemente superior la del lunes ganando un punto y cerrando la semana en 250.

El mercado de soja disponible tuvo una fuerte caída el día miércoles recuperándose en los días siguientes. En el caso de los precios en el Golfo de México, el repunte no fue suficiente para alcanzar el precio máximo del lunes cerrando -2 $/t. Por su parte en Paranagua y Rosario, el precio de cierre del viernes superó al del lunes en 2 y 1$/t respectivamente. El índice de precio de la soja del IGC al viernes fue levemente superior la del lunes ganando un punto y cerrando la semana en 250.

Posiciones abiertas

El informe semanal de la Comisión de Comercio

de Futuros de Mercancías (CTFC por sus siglas en inglés), señalo que operadores no comerciales (aquellos que especulan en la

Bolsa), revertieron su posición pasando a una neta larga. Al martes 12 de

agosto estos se desprendieron de 6.749 contratos, (4.567 la semana anterior),

quedando en una posición de neta larga 2.603 (6.544 neta corta la semana

pasada). Dentro de estos operadores, los administradores de fondos de pensión

(conocidos en inglés como Managed Money) se desprendieron en la semana de 2.909

contratos (14.613 contratos la semana pasada), quedando en una posición neta

corta de -11.709 (-14.243 neta corta la semana pasada). Hay que recordar que

las posiciones netas surgen de la diferencia entre las posiciones compradas o largas (“long”), que fijan un precio techo y

por ende apuestan a un mercado alcista, y las posiciones vendidas cortas (“short”),

que fijan un precio piso y por lo tanto apuestan a un mercado bajista).

Principales exportadores

Estados Unidos

Estado de los cultivos

El USDA informo una caída de un punto

porcentual en la soja en estado bueno a excelente, que introducido en el modelo

de Farm Futures redujo el promedio de

rendimiento a 3.128 kg/ha, desde 3.121 kg/ha (una diferencia de 0,1 bpa). El

rango está entre 3.101 kg/ha y 3.154 kg/ha.

La condición buena a excelente

disminuyó un punto porcentual en relación a la semana previa, pero todavía se

encuentra 6 pp por encima del valor del año pasado. De los seis principales

estados productores, únicamente Indiana (67%) y Minnesota (65%) presentaron

valores inferiores al promedio nacional en el agregado de las dos condiciones

superiores, en los demás los valores están a la par del promedio nacional o por

encima como el caso de Iowa (75%) e Illinois (78%).

La soja en floración llegó al 92% de

la superficie sembrada, lo que significó un avance porcentual del 7pp en una

semana, que además se halla 5pp por encima del valor del año pasado, un punto

del reportado como promedio de los últimos cuatro años. Entre los principales

estados productores, únicamente Ohio reportó avances en la floración inferiores

al promedio nacional, aunque fue de solamente un punto por debajo. En los demás

la floración está entre 2 y 4 pp por encima del nacional.

Las condiciones climáticas

ideales para el desarrollo de la soja acelera el llenado de los granos. En una

semana, el mismo avanzó 15 pp, llegando al 72%. El año pasado el valor

informado fue de 55% y el promedio de los últimos cuatro años fue 65%. Únicamente

Ohio, entre los principales estados productores de soja, presenta avances por

debajo del promedio nacional. Más específicamente, el avance informado para

este estado fue de 66%. En los demás el rango varío entre 74% (Minnesota) y 80%

(Indiana y Nebraska).

Exportación

Exportación

Las inspecciones para exportación en la semana

que concluyó el 7 de agosto totalizaron 98.910 t (39.256 t la semana anterior),

valor superior a los 93.289 t del un año atrás. A la fecha indicada el

acumulado llegó a 43,16 MT, contra 35,46 Mt de un año atrás. Exportadores

privados informaron al USDA la venta de 178.000 t de soja a China para entrega

en el próximo año comercial.

En el periodo comprendido entre el 1 y 7 de

agosto, las expectativas de ventas conjunta (ambos años comerciales) del

mercado estuvieron entre 850.000 y 1.200.000 toneladas. Los valores reportados

dieron 1.143.200 t, dentro de las expectativas y más cercanas al extremo

superior. Las del presente año, estuvieron por debajo de lo esperado (100 a 200

t), mientras que las del próximo año se dieron dentro de lo esperado (1,0 a 1,2

Mt). Las ventas de la presente zafra superan en 4% la ultima proyección del

USDA, mientras que las del próximo año alcanza el 39,7%% de lo previsto para la

próxima zafra, que supera en 5 pp el histórico de los últimos cinco años.

Las ventas netas correspondientes al presente

año comercial (1 de setiembre 2013 al 31 de agosto 2014) fueron 61.400 t, un

poco más de un tercio del volumen de la semana anterior y la mitad del

correspondiente al promedio de las últimas cuatro semanas. Los principales

compradores fueron China (61.000 t), Taiwán (18.200 t), Indonesia (17.000 t) y

Venezuela (12.000 t). Las correspondientes al próximo año comercial (que se

iniciará el 1 de setiembre próximo) llegaron a 1.081.800 t, de las cuáles

640.000 t correspondieron a China, a destinos no especificados 293.500 t. y a

Taiwán 115.000 t. Las exportaciones sumaron 146.900 t, superó ampliamente las

53.900 t de la semana pasada, y superaron en 41% al promedio de las pasadas

cuatro semanas. Los principales importadores fueron China (60.100 t), México

(27.500 t), Japón (25.000 t) y Venezuela (12.000 t).

Las ventas con orígenes opcionales para el

2013/2014 se mantuvieron en 110.500, todas ellas para China. Se reportaron nuevas

ventas con orígenes opcionales por 60.000 t para China, además este país

ejecutó la opción para importar 55.000 t de otro distinto a los Estados Unidos.

El saldo total para el próximo año agrícola quedó en 902.500 t, de los cuales

corresponden a China (737.500 t), a Egipto (120.000 t) y a México (45.000 t).

Brasil

El CONAB en su levantamento de agosto presentó un nuevo balance de oferta y

demanda de soja. El principal cambio en relación a los datos del mes de julio

se refleja en la disminución de la producción (-617.100 t) y un incremento de

589.000 t en las importaciones. Por el lado de la demanda, el CONAB disminuyó

el consumo interno (-444.200 t) mientras que incrementó en 2.8% las

exportaciones dejándola en 46,565 Mt. Por

último nótese la fuerte caída en el stock final en relación a lo

publicado en julio, que en términos relativos significa una disminución del

42,5%.

La siembra de soja en Brasil se iniciar el próximo mes de setiembre y ya empiezan a

darse las primeras proyecciones. Celeres estima un incremento del 6% en la

producción llegando a un récord de todos los tiempos 91,4 Mt. AgRural estima

que la superficie de siembra se incrementará en 1.43 Mha. El USDA en su último

informe mantuvo en 91,0 Mha su proyección para la próxima zafra en Brasil.

Varios

Informe de oferta y demanda mundial de soja

Zafra 2013/2014

Situación mundial

En el informe del USDA el principal cambio en la situación mundial de la soja vino por el lado del incremento en las exportaciones (+1.09 MT), que superó al aumento de la oferta por lo cual el stock final se redujo a 67.09 MT. Por su lado el IGC realizó ajustes en la producción y en las importaciones que llevaron a una disminución en la oferta en 0.8 MT, mientras que en el lado de la demanda de dio una disminución de 1.5 MT, con lo cual el stock final aumento a 29.1 MT.

Principales exportadores

Las existencia finales de soja en los Estados Unidos no sufrieron variaciones permaneciendo en 3.82 MT. El USDA realizó ajustes en

la oferta que fueron equilibradas por la demanda. Más específicamente redujo el

uso doméstico de soja pero a la vez incrementó las exportaciones. El informe no

se correspondió con lo esperado por los analistas, quienes proyectaban una

disminución del stock final a 3,73 Mt, debido a la continua demanda por parte

de los importadores y el procesamiento local, ya que el informe de procesamiento

de soja del mes de Julio por parte de la Asociación de Industriales Aceiteros

de Estados Unidos (NOPA) superó las expectativas del mercado. Los datos del

USDA dejan el ratio stock-uso en 4.2% el más bajo en 40 años, lo que da una

idea de lo ajustado que están las existencias en ese país. El IGC disminuyó las

importaciones americanas en concordancia con el USDA, pero en el lado de la

demanda disminuyó el uso doméstico en 1.1 MT e incremento en poco más de medio

millón las exportaciones. Con ello las existencias finales quedaron en 3.8 MT

(+0.4 MT en relación al informe anterior).

El USDA incremento la proyección de la exportación brasilera que quedó establecida en 46,3 Mt (45,75 Mt el mes pasado) a costas de un menor stock final que quedó en 17.11 MT. Por su lado CONAB, redujo la expectativa de producción y de consumo interno, aumentando las exportaciones que quedaron en 46.57 MT. El stock final de soja proyectado por CONAB fue 11.55 MT marcadamente inferior al del USDA. La magnitud del uso local fue reducida en Argentina, que dio lugar a un incremento en el stock final. En el caso de Paraguay el USDA solamente incrementó el stock inicial que fue transferido directamente al incremento de las existencias finales.

Principales importadores

En el lado de las importaciones, en general el USDA incrementó las importaciones de soja que no fue totalmente destinada al consumo local por lo cual las existencias finales fueron levemente incrementadas. La mitad de esos cambios se deben a México, ya que en los demás grandes importadores (China, UE y Japón) el USDA no realizó modificaciones a sus proyecciones.

En el lado de las importaciones, en general el USDA incrementó las importaciones de soja que no fue totalmente destinada al consumo local por lo cual las existencias finales fueron levemente incrementadas. La mitad de esos cambios se deben a México, ya que en los demás grandes importadores (China, UE y Japón) el USDA no realizó modificaciones a sus proyecciones.

Zafra 2014/2015

Situación mundial

El USDA elevó su proyección del stock final de la próxima zafra llevándola a 85.31 MT, un aumento 0.31 MT. La principal causante del aumento mundial fue la producción americana, que sin embargo se ve afectada negativamente por una menor producción proyectada para India debido al atraso en la temporada del monzón redujo el área de siembra.

Por su lado el IGC prevé un aumento de 4 MT en la producción mundial de soja con lo cual se llegará al máximo histórico de 304.1 MT, que sumando a las expectativas de incremento en el área de siembra de Sudamérica llevará una existencias más elevadas para el cierre de la campaña. La mayor producción se traducirá en un incremento del comercio y del procesamiento de los granos de soja, aunque no lo suficiente para absorber el gran crecimiento, por lo que el stock final es elevado en 2.2 MT, cerrando en 37.5 MT.

Principales exportadores

El actual informe del USDA para los Estados Unidos fue

preparado en base a encuestas de campo,

por lo cual fue esperado con mucha expectativa, ya que daría una

información proveniente de la fuente misma, en contraposición a los resultados

anteriores basados en modelos matemáticos.El informe incrementó la producción de

Estados Unidos en 0,430 Mt, que fue totalmente destinada a aumento de las

existencias finales. De este modo la nueva producción americana para la próxima zafra fue establecida en 103,42 Mt.

El aumento en la producción se debió a un ajuste al alza de los rendimientos,

los cuales pasaron de 3.040 kg/ha (45,2 bpa) a 3,054 kg/ha (45,4 bpa). Al igual que en los datos de la zafra

2013/2014, los resultados del USDA estuvieron por debajo de las expectativas y

proyecciones de los operadores. Estos esperaban un aumento superior, 104,97 Mt

según el modelo de Farm Futures o

104,04 Mt que fue el promedio recogido por Reuters en una encuesta entre

operadores.

Por otro lado, el informe disminuyó el rango de

precios proyectados, lo que quedó entre 343.55 y $417.04 $/t (9,35 a 11,35

$/b). El mes pasado el rango estuvo entre 349 a 423 $/t (9,50 a 11,50 $/b). Esta reducción

concuerda con las proyecciones del IGC cuyo índice de soja registró una pérdida

del 8% desde el informe pasado.

El IGC aumentó la producción de Estados Unidos en 5.1 MT, dejándolo en 103.4 MT, de las cuales en un 50% fueron consumidas por el procesamiento local y las exportaciones, quedando el saldo para aumentar el stock final. El IGC proyecta un total de 11.3 MT al finalizar la zafra en Estados Unidos, un incremento de 2.5 MT en relación al informe del mes pasado.

Respecto a los demás países (Argentina, Brasil y Paraguay), el USDA no presentó variaciones sino cambios en el stock inicial que fue compensado con variaciones en las existencias finales. El IGC no realizó cambios en los datos para Paraguay, mientras que si lo hizo para Argentina y Brasil. En el primero, redujo la producción de soja, y en el lado de la demanda igualmente ajustó a la baja el procesamiento local y las exportaciones, en mayor magnitud que la disminución de la oferta con lo cual la existencia final se incrementó 5.7 MT Por su lado para Brasil, el IGC simplemente realizó ajustes entre la oferta y la demanda, equilibrando una menor producción con un menor consumo local sin variar las exportaciones, con lo cual el stock final se mantuvo en 1.6 MT.

Principales importadores

El informe proyectó un incremento en la molienda de soja por parte de los principales importadores, que se tradujo en el aumento de las importaciones. Aproximadamente la mitad de los cambios se desvió principalmente a México y en menor cuantía a la Unión Europea. Los otros dos grandes importadores (China y Japón) no presentaron variaciones en sus datos en relación al mes pasado. Por su lado el IGC proyecta un incremento en las importaciones de 1.2 MT superior al del mes pasado (China +1.0 MT), con lo cual el total queda en 112.5 MT.

El informe del USDA proyecta un leve un aumento de la producción de soja en al UE, destinados principalmente a la

molienda y a aumento del stock final. En la UE, el IGC incremento en la

producción de soja al igual que en la importación que fue totalmente trasladada

a un aumento en el procesamiento, quedando su stock final sin variación. En lo que a México hace, el USDA incrementó la importación en 0.160 Mt, destinadas principalmente a molienda. Un pequeña parte fue

para incrementar el stock final, que quedó fijado en 0,22 Mt (0,15 Mt el mes

pasado).

Fuente consultada

.