La semana se inició con el informe de la

Asociación de Procesadores de Oleaginosas de Estados Unidos, en el cual el

volumen procesado en noviembre, si bien fue un récord para dicho mes, estuvo en

el límite inferior de las expectativas de los operadores. Sumó presión para la

baja de los precios el informe de inspección para exportación que mostró una

disminución con respecto al valor de la semana pasada de casi 400.000

toneladas. Los analistas opinan que posiblemente se esté ante una disminución

en el ritmo de compras por parte de China. En el trimestre pasado la tasa de

crecimiento de la economía china fue de 7,3%, por debajo de la proyección

oficial de 7,5% para el presente año. Además, datos provenientes de este país

indican una contracción en la producción de manufacturas por primera vez en

siete meses, con lo cual se teme que la comentada disminución del ritmo de

crecimiento de la economía china ocurra antes de lo anticipado. Si se da una disminución del crecimiento

económico chino, esto llevaría a un menor margen de procesamiento de soja con

la consecuente disminución de las importaciones de materia prima.

A esto se suma las expectativas récords en

Sudamérica, donde se anunció que la siembra en Mato Grosso ha finalizado con

una superficie superior en 5% a la del año pasado, una productividad de 50

sacas/ha, contra el promedio de 47 sacas, lo que llevara a una producción total

de 6,5 MT para dicho estado. Por otro lado, la devaluación del real coloca a la

soja estadounidense en desventaja competitiva frente a Brasil, que ha

incrementado fuertemente sus exportaciones como no se ha visto desde el pasado

mes de marzo.

Todo esto llevo a que los precios perdieran

alrededor de 10 $/t al cierre de operaciones el día martes 16. Como es usual,

ante tal pérdida al día siguiente los precios suben liderados por compras

técnicas por parte de los especuladores. El aumento en los precios fue leve (1 a 2 $/t) limitados por la

abundante oferta de la soja en Estados Unidos. La tendencia continuó con

aumentos en torno a los 3 $/t al día siguiente impulsados por la firma de

contratos de ventas de 1,5 MT por parte de una delegación china de visita a

Estados Unidos, aunque mucho menor que

las 4,5 MT de pasado mes de setiembre, pero sin embargo dio algo de soporte a

los precios. Apuntaló la tendencia las ventas de exportación que superaron el

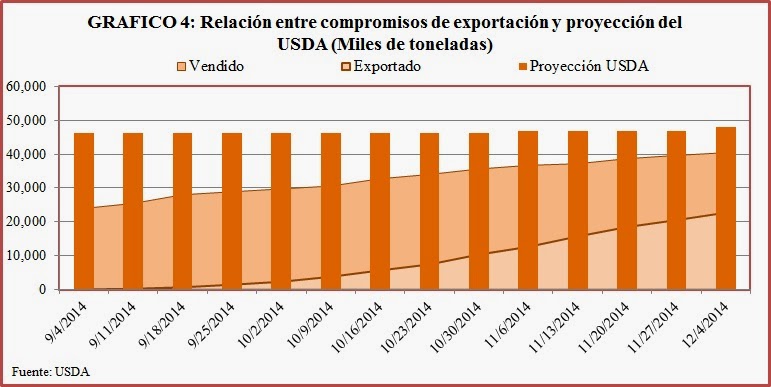

millón de toneladas, cuando que los operadores esperaban 0,9 MT. De este modo

los compromisos llegan al 86% de la proyección del USDA para la presente zafra,

cuando que el promedio es de 79%.El viernes la soja cerró con leves pérdidas al

igual que para la semana.

Las informaciones que alimentan al mercado no alientan una subida en los precios. Además de las noticias de condiciones climáticas buenas para el desarrollo del cultivo en las zonas productoras de Sudamérica, se suma las primeras proyecciones de área de siembra en Estados Unidos para la próxima zafra que llevarían a una producción similar a la de la cosecha recientemente finalizada. De acuerdo al USDA, la línea base para la próxima zafra esta en 84.000.000 acres (MA), unas 34 MHa. Por su lado Informa Economics presentó su nueva estimación el viernes, la cual fue de 88,8 MA (35,93 Mha), superior al de noviembre cuando estimó en 88,35 MA (35,93 MHa). Con el rendimiento promedio de 45b/acre (3.023 kg/ha) la producción llegaría a un total de 102,8 MT. En su último informe el USDA estimo la producción de Estados Unidos en esta zafra en 107,7 MT con un rendimiento de 47,5 bushel/acre (3.195 kg/ha).

El contrato

para entrega en Mayo-2015 cerró la semana en 384 $/t levemente superior al

promedio móvil de 20 días. La pérdida en términos relativos equivalió al 1,5%

en la semana o 4,78 $/t en valores absolutos, anulando así el comportamiento

positivo de la semana pasada y quedando a niveles de la primera semana de

diciembre. Al cierre de operaciones semanal, el diferencial con el precio del

año pasado volvió a incrementarse llegando a -99 $/t. Por otro lado, el número

de contratos abiertos aumentó en 8.309 unidades totalizando 98.956 contratos.

El mercado de

producto disponible estuvo muy activo en Estados Unidos lo cual se refleja en

la disminución de los precios entregado en el Golfo de México, que tuvo una

caída de 7 $/t. En Rosario, el precio también presentó una disminución al

viernes cerrando 3 $/t, mientras que en Paranagua el precio aumento 4 $/t. En

Brasil la diferencia cambiaria debido a la devaluación de la moneda local

incrementa la demanda de soja de este país.

Las posiciones

abiertas totales al martes 9 de diciembre totalizaron 948.096 contratos, un

incremento de 18.145 respecto a la semana pasada. Los administradores de fondos

se desprendieron de 7.390 contratos en forma neta, cerrando su posición neta

con 36.254 contratos. El accionar de los Fondos se ha mostrado irregular desde

hace cinco semanas, dando lugar a semanas con incrementos y otras con

disminuciones con la actual.

Principales

exportadores

Estados Unidos

Las

inspecciones de exportación de soja sumaron 1,82 MT (2,20 MT la semana pasada),

volumen levemente superior al del año pasado. En total se han inspeccionado

hasta la presente semana 25,57 MT, prácticamente 5,0 MT por encima del

acumulativo a estas fechas el año pasado.

Nuevamente en

la presente semana, las ventas para exportación fueron menores al de la semana

previa y al del promedio de las cuatro semanas anteriores aunque en el límite

inferior del rango proyectado por los operadores.

Las ventas

netas totalizaron 696.000 toneladas (810.300 t la semana previa), que fue un

14% menor al promedio. China fue el principal comprador con 402,400 toneladas,

seguido de Holanda (130.000 t) y México (117.300 t). Luego de varias semanas se

volvieron a registrar ventas para la zafra 2015/2016, que totalizó 350.000 t,

siendo el principal para destinos no identificados (220.000 t). Las

exportaciones llegaron a 1.890.000 t, -22% y -26% con respecto a la semana

previa y al promedio de las últimas cuatro semanas respectivamente. Con estos

datos los compromisos acumulados (ajustados con la nueva proyección del USDA)

alcanzan el 86%, de los cuales un poco más de la mitad ya fue embarcado.

Argentina

La Bolsa de

Cereales de Buenos Aires informó un menor avance en la siembra de soja en la

semana finalizada el jueves 18. El avance intersemanal fue de 8,3 pp (12,3 pp

la semana pasada), dando como resultado un retraso en relación al año pasado de

-1,5 pp. La cobertura de soja llegó al 75,1% de la superficie proyectada. La proyección de 20,6 MHa se mantiene

invariable. Los mayores atrasos se observan en el NOA y NEA, donde los

rendimientos de indiferencia elevados podrían dar lugar a menores áreas de

siembras que las estimadas inicialmente. Por su parte la Bolsa de Comercio de

Rosario informó que en la zona núcleo el 47% de la soja está en condiciones

buenas y el 37% está calificado de excelente. La misma fuente indicó que el 85%

de la soja de segunda ya fue sembrada para la misma región.

El Ministerio

de Agricultura proyecta un área sembrada de soja igual a 20,2 MHa, un 2,2%

superior al año pasado. Por otro lado se informó que las ventas de la soja de

la zafra pasada llegaron al 73% contra el 81% de un año atrás. En lo referente

a la actual cosecha el 4,4% ya fue vendido, mientras que el año pasado a estas

alturas ya se había comercializado el 4,8%.

Brasil

El IMEA informó

que finalizó la siembra de soja en todas las regiones del Estado, totalizando

8,86 MHa. De igual modo en Paraná el DERAL informó la finalización de la

siembra de soja totalizando 5,06 MHa, de las cuales el 12% está en condiciones

buenas y el 87 en excelente condiciones. El 52% se encuentra atravesando el

estado vegetativos, el 27% el de floración y el 21% en fructificación. El 10%

de la producción estimada ya fue vendido. En Rio Grande do Sul, el tercer

estado de mayor producción, se entra en la etapa final de la siembra, la cual

ya tiene cubierta el 92% de la superficie estimada con concordancia con el

valor medio y superando a lo alcanzado a estas fechas el año pasado. El 87% de

la soja sembrada está en etapa de germinación y desarrollo vegetativo,

porcentaje en línea con el valor del año pasado y la media.

Fuentes

consultadas

Anexos