Jornada de informe mensual de oferta y demanda, que a

diferencia de los anteriores no fue ansiosamente esperado. Los datos no

estuvieron muy alejados de las proyecciones de los operadores y analistas. Los

precios más bien fueron influenciados por la debilidad del dólar antes que el

informe. Hubo una fuerte caída en el dólar y leves en el petróleo. El índice de

commodities CRB se recuperó cerrando

en 177,5599, una suba de 0,09%.

Soja

La soja cerró sin cambios en sus posiciones más cercanas. De modo que los

precios se mantuvieron como sigue: Enero 322$/ (877$c/b), Marzo 232$/t

(889$c/b) y Mayo 325$/t (886$c/b). La harina por su lado finalizó en terreno

positivo luego de cuatro sesiones de pérdidas. El contrato Diciembre cerró en

307$/t (+2,43$) y Enero en 305$/t (+1,76$). El aceite de soja terminó saldo

negativo, con el contrato Diciembre ajustándose en 680$/t (-8,16$) y Enero en

686$/t (-8,38$).

Los principales datos del informe mensual mostraron que el stock final de

EEUU se mantuvo sin cambios al igual que la producción en los países de

Sudamérica. El aumento del uso de biodiesel redujo el stock final del aceite de

soja. El balance de la harina para EEUU se mantuvo sin cambios. Para el informe

de exportación de mañana se espera que el USDA informe de ventas cercanas a las

900.000 toneladas netas.

Maíz

Los contratos futuros

de maíz tuvieron un cierre negativo. Enero cedió 1,57$ y cerró en 185$/t,

mientras que Marzo se ajustó en 189$/t, una reducción de igualmente de 1,57$. En

lo referente a EEUU el informe el USDA aumento el uso de maíz para etanol en

640.000 toneladas y en 1,27MT las exportaciones, llevando a un incremento en el

stock final de este país. Se esperaba un aumento en el stock final global, pero

contrariamente el informe lo redujo levemente dejándolo en 211,85MT. No hubo

cambios en la producción del cereal en Sudamérica. Se espera que mañana el USDA

informe de ventas para exportación de

aproximadamente 550.000 toneladas netas.

Trigo

Jornada positiva para

el trigo en sus tres mercados y en sus posiciones más cercanas apoyadas en la

debilidad del dólar. En Chicago el contrato Diciembre cerró en 176$/t (+2,66$)

y Marzo en 180$/t (+3,03$). En Kansas Diciembre finalizó en 172$/t (+2,94$) y

Marzo en 177$/t (+2,94$). En Minneapolis, el contrato Diciembre cerró en 192$/t

(+1,65$) y Marzo en 187$/t (+1,65$). El informe del USDA elevó el stock final

global dejándolo en 229,86MT un aumento de 2,6MT debido a una mayor producción

y menor uso. Las expectativas estaban entre 228,73 y 229,9MT. El stock final de

EEUU quedó sin cambios en 24,79MT. La producción de Canadá fue aumentada en

1,6MT, mientras que la de Australia se mantuvo sin cambios. Se espera ventas

netas para exportación por 400.000 toneladas.

Canola

Los futuros de canola

en el ICE de Canadá terminaron la jornada en negativo siguiendo al aceite de

soja que también cerró en rojo. Igualmente los cierres negativos en los

mercados del aceite de palma y la colza fueron factores negativos en la

jornada. No hubo datos en el informe del USDA de la fecha que impactaran

directamente en la cotización de la canola. Los agricultores están vendiendo su

producción lo cual conjuntamente con mejoras en los márgenes de procesamiento

sirvieron de soporte al precio. El contrato para entrega en Enero de la canola

perdió 4,0C$/t y cerró en 469C$/t, mientras que Marzo cedió igualmente 4,0C$

para ajustarse en 479C$/t.

El aceite de palma tuvo

su segundo día de pérdidas, aunque los meses diferidos fueron de cierre

positivo. El contrato Febrero que sirve de referencia actualmente por ser el

más comercializado, perdió 11 ringgit o 0,46%, cerrando en 2.384 ringgit por

tonelada. En dólares el precio pasó de 561 a 558$/t. En Europa la colza volvió

a cerrar con pérdidas, en esta oportunidad de -2,25 euros, de modo que el

precio quedó ajustado en 377 euros por tonelada. Estos precios no se ven desde

el 20 de Noviembre pasado.

Arroz

El futuro de arroz para

entrega en Enero cerró en 243$/t (+0,66$) y Marzo en 248$/t (+0,88$). Prácticamente

sin cambios en mercado de futuros del arroz en EEUU a pesar de que el informe

del USDA fue en cierta manera alcista. Se redujo la importación y el stock

final, mientras que se mantuvo sin variación el precio pagado en finca, que

continúa entre 253 y 276$/t. El Índice Oryza del Arroz Blanco (WRI), un

promedio ponderado de las cotizaciones de exportación del arroz blanco en todo

el mundo cerró nuevamente en 391$/t.

Algodón

El algodón en el

mercado de futuros de Nueva York cerró en terreno positivo. La posición Marzo

ganó 29,33$ para finalizar en 5.137$/t (64,81$c/libra) y Mayo sumó 27,74$ y se

ajustó en 5,197$/t o 65,56$c/libra). El

informe del USDA fue alcista para el algodón al reportar una reducción mundial

en la producción del textil (-1,92 millones de fardos), menos consumo (-200.000

fardos) y disminución en los inventarios finales (-1,7 millones de fardos). Igualmente

la debilidad del dólar aportó para la suba en la cotización. El USDA redujo en

250.000 fardos la producción de EEUU, las exportaciones también disminuyeron

(-200.000 fardos), al igual que el stock

final que quedó en 3,0M fardos. El precio medio pagado en finca se disminuyó en

ambos límites del rango quedando en 4.439 a 4,915$/t o 56 a 62$c/libra.

El precio promedio en

el mercado físico de Nueva York cerró en 5.169$/t o 63,06$c/lb cuando que ayer finalizó en 4.886$/t o 60,54$c/lb. El

índice Cotlook “A”, la media simple de las cinco cotizaciones más bajas del día

cerró en la jornada 40 puntos en baja en 71,30.

Otros

commodities

El índice dólar, que

sigue la evolución de esta moneda con respecto a una cesta de otras seis

divisas principales terminó 1.100 puntos negativo cerrando en 97,21. El petróleo también

tuvo una jornada de cierre negativo, con el Brent cediendo 15 centavos en su

posición Enero hasta 40,11$/barril, mientras el referencial de EEUU cayó 35

centavos y se ajustó en 37,16$/barril.

Se volvió a la

normalidad en el mercado financiero de los países del MERCOSUR, luego de los

días festivos. El real se recuperó levemente en su última operación de la

jornada en 1,84% cerrando a 3,74R$/$. En los demás países las respectivas

monedas tuvieron devaluaciones débiles, excepto el peso en su cambio paralelo

que cayó 1,08%.

Fuentes: CME, ICE, USDA, Gemcom Ltd, The

Producer, Oryza, FMI, BCP, BCB, BCA, CEPEA/ESALQ, DERAL, IMEA, AgriMoney,

Cotlook, Bolsa de Comercio de Rosario, Bolsa de Cereales de Buenos Aires.

Anexos gráficos

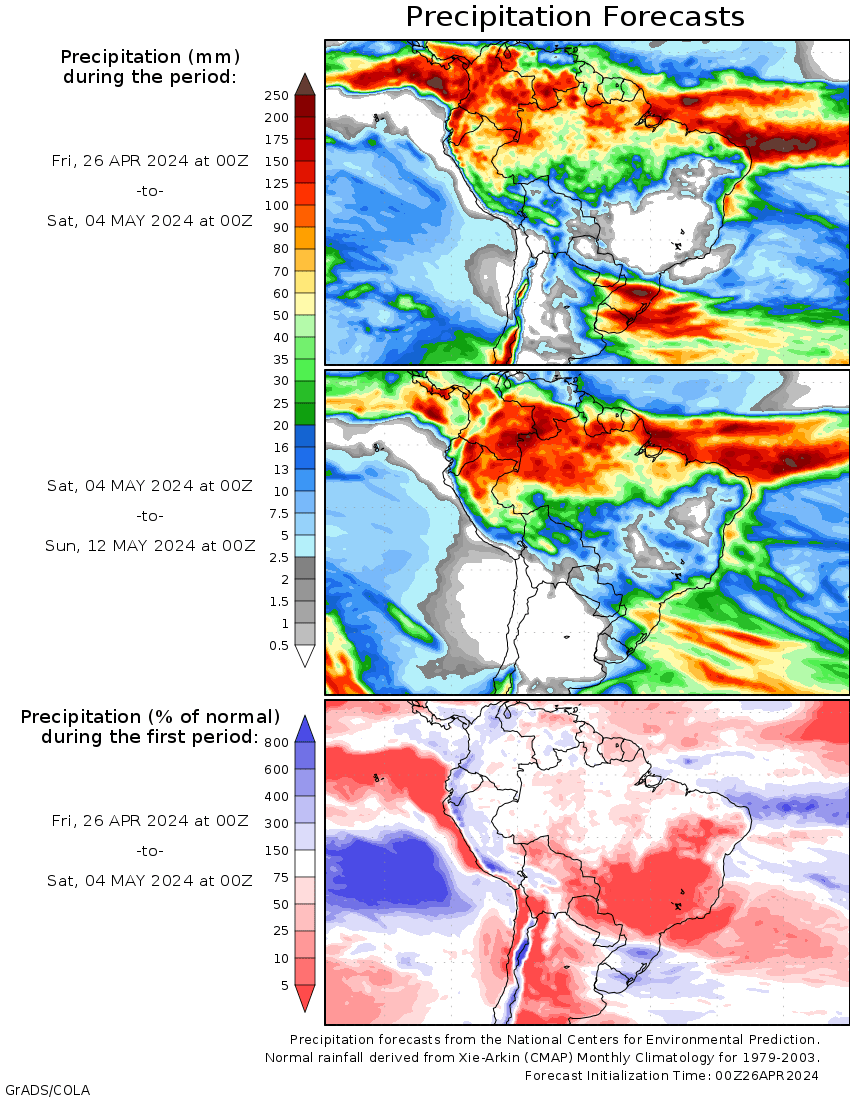

Pronóstico

de lluvias extendido del 10 al 18-12-2015

{kind=link}

No hay comentarios:

Publicar un comentario