INTRODUCCIÓN

La semana en relación al comportamiento de los futuros de soja fue

calificada por un analista como “yo-yo”. El lunes, miércoles y viernes los

precios se incrementaron y el martes y el jueves operaron a perdidas. La

intervención de los fondos fue la principal causa de este comportamiento. El

“mercado climático” fue nuevamente el principal causante de este

comportamiento. Las predicciones de clima seco y caluroso que podrá afectar el

llenado de granos de la soja influenciaron para este comportamiento.

DESARROLLO DE LA SEMANA

Comportamiento diario

El pronóstico climático emitido por el domingo a la noche en el cual se

que indicaba calor y clima seco impactó en el mercado al día siguiente. Los

futuros incrementaron sus precios liderados por el de noviembre cerro 16

USD/ton por encima del de cierre del viernes anterior. El martes, a pesar del

reporte de estado de los cultivos que es emitido los lunes a la tarde luego que

los mercados cierran, redujo en 2% los cultivos en estado bueno a excelente, no

pudo evitar la caída, aunque en cierto modo lo amortiguo. La toma de ganancia y

ventas técnicas luego del pico alcanzado el día anterior fue el principal

causante de la reducción de los precios, que sin embargo cerraron por encima de

los precios de cierre del viernes. Por otro lado, se informó que el precio de

la soja fue corregida a la baja luego que en la sesión de lunes dejará

evidencia de un mercado en condición técnica de sobre compra. Nuevamente el miércoles

los precios presentaron ganancias. Las preocupaciones se refieren a que el

clima seco y caluroso durante la actual etapa de desarrollo del cultivo de la

soja puede ocasionar abortos en las semillas y por ende reducir su rendimiento.

Ante esta situación el mercado reaccionó con una masiva compra que volvió a elevar

los precios a máximos no vistos hace dos meses. Las ventas técnicas y por sobre

todo una mejora en las condiciones climáticas anunciadas en la región central

influenciaron para que los futuros de soja cayeran el jueves, aunque se

mantenían por encima del valor de cierre del viernes.

Los fondos de

inversión fueron los principales compradores de la jornada del viernes. Su

avidez de compra, (se estima que estos

fondos adquirieron 15.000 contratos de soja, algo así como 2.000.000 de

toneladas) basado en los pronósticos de tiempo seco para los próximos días en

las zonas productoras de soja. Las ganancias en relación al precio del jueves fueron

similares e inclusive superiores en algunos casos al observado al cierre de los

lunes relativos al viernes de la semana anterior. Los datos del ProFarmer

también aportaron lo suyo al estimar que la cosecha de la presente zafra estará

apenas 3,67 millones de toneladas por encima de la del año anterior.

Al cierre de las

operaciones el viernes a la tarde los precios de los futuros de soja

presentaron ganancias en las operaciones de la semana entre el 6,4 y 3.4 para

las posiciones desde setiembre 2013 a Mayo 2104. En términos absolutos esto

significó los siguientes incrementos: Setiembre 2013 (30 USD/ton), Noviembre

2013 y Enero 2014 (25 USD/ton), Marzo 2014 (20 USD/ton) y Mayo 2014 (16

USD/ton). (Ver Gráfico)

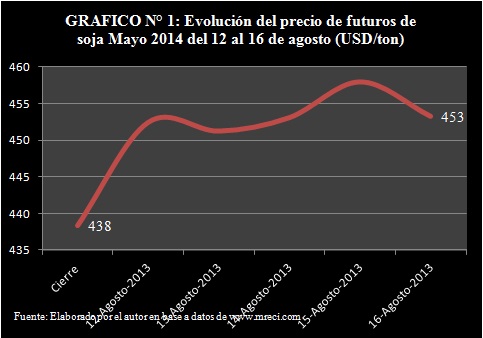

Precio Mayo 2014

Los precios de 2014

siguieron el mismo comportamiento observado en los relacionados con la cosecha

americana aunque como es de esperar con magnitudes menores. Los determinantes

de los precios, en especial de Mayo 2014, dependerán principalmente de la

siembra en Brasil y Argentina. Al cierre el viernes, el precio de los futuros

de soja para entrega en Mayo 2014 alcanzó su pico máximo en más de dos meses

(junio 2013).

La dinámica de los preciso fue amplia en los

días de ganancias (lunes, miércoles y viernes), mientras que en los días en que

los precios cayeron la variación entre precios de apertura, máximos, mínimos y

cierre fue menor.

El volumen de órdenes abiertas (Open Interest)

se incremento un 17% llegando a 52.218 operaciones al cierre de las actividades

el viernes. En la semana el aumento fue de 7.711 inferiores al incremento de la pasada semana cuando fue

de 9.618 operaciones. Al cierre de

operaciones el viernes, las operaciones abiertas para los futuros de Mayo 2014

se incrementaron en 9.933 unidades en relación al viernes pasado. El número de lotes negociados (Volume) se incrementó en los días en que los precios

operaron con ganancias. El martes y jueves cuando el precio operó en terreno

negativo, el volumen disminuyó en relación al día precedente. (Ver Anexo IV).

INFORMES

DE LA SEMANA

Estado

de los cultivo

El informe de la

semana redujo 2% el porcentaje del cultivo de soja en estados buenos a

excelente, mientras que las en estado pobre y regular se redujo en uno por cien

en cada uno. El 92% de la soja está en

floración, cuatro puntos porcentuales por encima del de la semana pasada, y

seis del valor correspondiente al año pasado, pero cuatro por debajo del

promedio de los últimos cinco años. En cuanto al cargado de granos, el 72% de

la soja sembrada se encuentra en este estado, contra el 58% de la semana pasada

y el 90% de hace un años. El dato de la semana está a nueve puntos porcentuales

por debajo del valor promedio de los últimos cinco años.

Informe de Exportación

Las ventas netas correspondientes a la presente

zafra fueron 20.900

de toneladas. Los principales compradores fueron Indonesia, Japón, Taiwan y

Tailandia que totalizaron 149.300

toneladas, pero hubo una suspensión desde destinos desconocidos por

129.1000 toneladas. Faltando dos semanas

para el cierre del año agrícola en Estados Unidos, las ventas acumuladas de la

campaña 2012/2013, superan el 3% al último estimado por el USDA que fue de 37.179 millones

de toneladas. Las exportaciones fueron 147.000 toneladas, un 56% por encima del valor de la semana pasada y 94% superior

al promedio de las cuatro semanas precedentes.

Las ventas netas de la futura zafra llegó a 226.000

toneladas, principalmente para China (681.000 toneladas). El rango El rango esperado estaba entre 1,1

y 1,3 millones de toneladas, por

lo cual las ventas tuvieron un efecto bajista. Las ventas desde orígenes opcionales para el 2013/2014 no presentaron modificaciones con respecto al informe de la

semana pasada.

Cosecha sudamericana

En Argentina informaciones publicadas dan como dato que los agricultores

argentinos prefieren la soja frente al maíz, inclusive la siembra de girasol es

más atractiva que el cereal. Por su lado en Brasil una tasa de cambio favorable

(el real se ha depreciado 20% contra el dólar desde mayo) favorece el cultivo

de soja destinado a la exportación frente al de maíz. El precio local de maíz

viene cayendo y posiblemente siga esa tendencia frente a la mayor producción en

Estados Unidos relativos al año anterior. Operadores locales estiman que el

área de siembra de la soja se incrementará un 4% respecto al año pasado. Sin

embargo ABIOVE, la asociación brasileña que reúne a los representantes de la

industria aceitera, tiene una visión distinta y afirma que ni la producción ni

la superficie de siembra aumentarán debido al incremento en los cotos de

producción y abundante inventarios locales de soja.

CONCLUSIÓN

Semana “yo-yo”

es el mejor término para calificar la semana. El impacto de la sequía del año

pasado pesa como un fantasma en la cosecha americana. El comportamiento del clima

en los próximos días aclarará el panorama y dará una idea más exacta del

potencial de cosecha y con ello se podrá hacer las estimaciones de stock.

FUENTES CONSULTADAS

ANEXOS