Principales

novedades con relación al precio

Semana con

saldos positivos en el mercado de Chicago. El contrato más próximo ganó

prácticamente 6 $/t, cerrando a 382$/t. Similar comportamiento tuvieron los

siguientes contratos. Sostiene al precio de la soja la fuerte demanda de

exportación, ya que ante la gigantesca cosecha americana y las perspectivas en

Sudamérica, los precios deben ir a la baja. La semana se inicio con una fuerte

suba en los precios de los futuros debido a la cifra record en inspecciones

para exportación y a los datos de los procesadores de aceites vegetales de

Estados Unidos, quienes informaron que la soja molida en octubre supero en más

del 50% a lo procesado en el mes de setiembre. Ante tal aumento las ventas

técnicas y toma de ganancias llevaron a los precios para abajo en los próximos

dos días, que luego se recuperaron ante los reportes de exportación del jueves

y los informes de ventas del USDA.

El futuro

Mayo-2015 logró recuperar al cierre de la semana las pérdidas de mitad de

semana cerrando con una ganancia de 1,5%, casi 6 dólares de diferencia con el

precio de apertura del lunes. Al cierre de operaciones del viernes, los datos

provisionales del CBOT mostraron que las posiciones abiertas sumaban 72.736, un

incremento de 4.949 contratos en la semana (7%), contra tan solo1% de la semana

previa. La diferencia entre la cotización final de la presente semana y la de

año pasado fue de -88 $/t, ampliándose ya que la semana pasada se había

reducido a -78 $/t.

El precio del

mercado físico en Estados Unidos y Argentina siguió la tendencia de la Bolsa de

Chicago, mientras que en Paranagua el

precio tuvo incrementos diarios cerrando +14 $/t. En Estados Unidos, el precio

en el Golfo si bien se recuperó en el último día no fue suficiente para

alcanzar el correspondiente al lunes. En Argentina por su lado la reacción pudo

incrementar el precio por encima del que correspondió al lunes. En estos países

los agricultores se muestran reacios a vender su grano por diversos motivos. En

Argentina lo retienen como un seguro contra las posibles devaluaciones,

mientras que en Estados Unidos precios por debajo de los 10 $/búshels (367 $/t)

hace que la venta en físico se detenga.

Las posiciones

abiertas totales se incrementaron en 16.445 contratos en la semana que cerró el

martes 18 de noviembre. De este modo el total de contratos ascendió a 916.099

unidades. Los administradores de fondos de pensión redujeron su posición neta

larga en 10.620, debido a una disminución de las posiciones largas (-8.533) y

un aumento de las cortas (2.087), quedando con 30.733 contratos abiertos,,

interrumpiendo la racha de incrementos se había iniciado el pasado 9 de

setiembre.

Principales

exportadores

Estados Unidos

El USDA informó

que el 94% de la soja ya ha sido cosechada, cuando que los operadores estaban

esperando entre 96 y 97%. El avance intersemanal fue de 4 puntos, con 2 puntos

por debajo del valor del promedio de los últimos cinco años.

La demanda de

exportación de la soja americana sigue firme y parece no detenerse. En la semana

pasada las inspecciones para exportación marcaron un nuevo récord llegando a la

asombrosa cantidad de 3.113 MT muy por encima de los 2.483 MT de la semana

pasada y los 2.387 MT del año pasado. El

total inspeccionado en la presente zafra asciende a 117% en relación al valor

alcanzado a estas fechas el año pasado.

En la semana

que finalizó el 13 de noviembre se vendieron 483.000 toneladas de soja, el

menor valor reportado en la presente zafra, y por debajo de las expectativas

del mercado que estaban entre 600.000 t y 1.120.000 t). Como de costumbre China

fue el principal comprador. Se informó así mismo de ventas para entrega en la

próxima campaña agrícola por un total de 4.500 toneladas al Japón. Si bien las

ventas no estuvieron en las expectativas de los operadores, los embarques

superaron ampliamente lo pronosticado por las agentes llegando a 3.077.000 t,

valor máximo del actual año comercial. China fue destino del 78% de las

exportaciones seguido por España con el 4%. Durante la semana el USDA informó la

venta de 365.647 toneladas a destinos no especificados.

Acumulativamente

al 13 de noviembre las ventas para

exportación llegaron 37,203 toneladas, de las cuales ya se ha exportado el 42%.

El año pasado las ventas a estas fechas habían alcanzado el 38%, mostrando la

fuerte demanda existente por la soja americana. En lo referente a la harina de

soja, al 13 de noviembre el compromiso de exportación llegó a 6.557 toneladas,

de las cuales el 16% ya fue exportado, mientras que un año atrás los

compromisos sumaban 5.361 toneladas, de las cuales el 23% ya habían sido

embarcadas a destino. Los compromisos de venta de soja suman el 79% del estimado

por el USDA en su último informe (46.810 ton).Los datos muestran el fuerte

atraso en las ventas externas de harina, pero a la vez un 22% de incremento en

la demanda relativa al año pasado, mientras que en la soja en grano es de tan

solo el 5%.

El lunes, NOPA

presentó sus datos de molienda de octubre, que fueron superiores tanto a los

del mes anterior pero inferiores a los de año pasado. En total en el mes de

octubre se molieron 4.103 toneladas de soja, contra 1570 del año pasado, pero por encima de loas 2720

T de setiembre. El importante diferencial con el mes anterior y el récord en

las inspecciones para exportación llevaron los precios a cerrar con ganancias

de aproximadamente 5 dólares.

Argentina

El Ministro de

Agricultura de Argentina redujo la proyección del área de siembra de soja en la

presente zafra a 20,1 MT, contra la última proyección de 20,3 MT. Además

confirmó la tendencia de los agricultores argentinos de retener su soja como un

seguro contra la devaluación de la moneda argentina, ya que solamente el 69% de

la soja 2013/2014 ha sido comercializada, cuando que el año pasado a estas

fechas ya se había comercializado el 78% de la cosecha. Con respecto a la

cosecha de esta zafra, menos del 3% ha sido comercializado.

La Bolsa de

Cereales de Buenos Aires ajustó la superficie de siembra de soja de la zafra

pasada dejándola en 20,0 MHa, un 1,7%

por debajo de lo reportado al cierre de la cosecha de la campaña pasada. En lo

referente a la zafra actual se mantiene la proyección de 20,5 MHa. Las buenas

condiciones climáticas y el avance de la trilla de trigo han permitido un

avance intersemanal en la siembra igual al 13,5 puntos llegando a cubrir el

30,4%, que aún está con un retraso interanual del 7,3 puntos.

Brasil

En el Estado de

Mato Grosso la siembra ha llegado en promedio al 93,1%, un avance de 4 pp en la

semana pero se mantiene aún por debajo del 97,2% del año pasado. Los

principales atrasos se registran en la región noroeste (-10,5pp), la región

nordeste (-6,1pp) y la región norte (-5,7pp).

En Paraná el

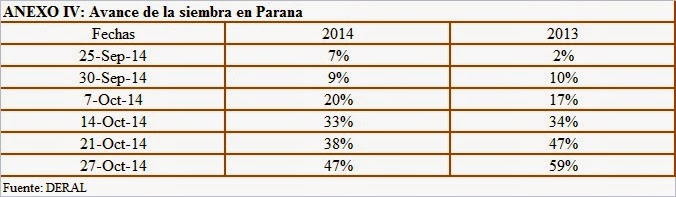

DERAL informó que el 84% % del área prevista ya se había sembrado, un avance

intersemanal del 14 pp., pero por debajo del 89% alcanzado el año pasado. El

14% de la soja estaba atravesando la etapa de germinación, el 77% se hallaba en

estado de desarrollo vegetativo, el 7% de soja entrando en estado de floración,y

por primera vez se informa que el 1% está en fructificación. El 87% de la soja

esta en condición buena y el 12% en condición media, y sigue 1% en malas condiciones.

En Rio Grande

do Sul, la lluvias permitieron el avance de 15 pp en la siembra de soja

llegando al 45% del área prevista, tres puntos por debajo del registrado el año

pasado. Del total sembrado el 43% esta en etapa germinación/desarrollo vegetativo,

15 pp superior al de la semana anterior, pero siempre por debajo de los valores

registrados el año pasado.

ABIOVE, la

Asociación de procesadores de aceites vegetales proyecta la producción de soja

brasilera en 91,0 MT, por encima del valor reportado por CONAB la semana

pasada, pero por debajo de los 94,0 MT del USDA.

Varios

El Concilio de Exportadores de Soja de Estados Unidos (USSEC por sus

siglas en inglés) y la Coalición de Transportistas de Soja (STC por sus siglas

en ingles) presentarón en el pasado mes de setiembre un estudio comparativo del

costo de transporte de soja en Estados Unidos,

Brasil y Argentina bajo el título de “Analysis

of Transit Times, Transportation Costs and Predictability of Delivery”. El

estudio se hizo en base a los siguientes puertos.

Los lugares de origen de la producción seleccionados fueron: Mitchell,

Dakota del Sur; Davenport, Iowa; Sorriso, Mato Grosso, Brasil; Londrina,

Paraná, Brasil; Rufino, Santa Fe, Argentina. Los Puerto destinos fueron los

siguientes: Shanghai, China; Tokio, Japón; Kaohsiung, Taiwan; Jakarta,

Indonesia; Ciudad de Ho Chi Minh, Vietnam; Manila, Filipinas; Hamburgo,

Alemania; Rotterdam, Holanda; y Puerto Said, Egipto

En relación al costo de transporte el documento señala lo siguiente:

El costo de la soja desde Sorriso, MT son superiores al de cualquier

otro origen en el Brasil, principalmente debido al alto costo de trasladar la

soja desde Sorriso a los puertos principales en el sur del Brasil (Santos y

Paranaguá). El coste del transporte de la soja por camión representa cerca

del70% del costo final. Por su lado llevar sojas desde Londrina, PR a Paranagua

es significativamente el 35% del coste total

Argentina disfruta de los costos de transporte más baratos a los

principales mercados de destino, debido principalmente al hecho de que las

tarifas de flete interior en Argentina son muy bajos debido a las cortas

distancias que soja tienen que viajar para llegar al puerto de Rosario. Aunque

Argentina experimenta algunos desventajas debido al hecho de que las instalaciones

río arriba no pueden cargar en su

totalidad los buques Panamaxes problemas de calado en el Paraná y por lo tanto

debe ser completados ya sea en Bahía Blanca o Río Grande. Aproximadamente se

carga en Rosario 45.000 de las 60.000 toneladas que esos buques permiten.

Los Estados Unidos tienen dos

puntos de venta para la exportación de la soja: el PNW (Pacifico Noroeste) y el

Golfo. Aunque el PNW tiene una ventaja

significativa sobre el Golfo de los fletes marítimos a Asia, el costo del flete

ferroviario al interior PNW es sustancialmente mayor que el costo del flete de

barcazas hasta el Golfo. Como resultado, el Golfo viene disfrutado de una

ventaja de costos de transporte a los principales destinos de Asia más de la

PNW en los últimos cinco años. El PNW no es competitivo en los envíos a Europa

y Egipto. El documento puede ser consultado en link.

Fuentes

consultadas

Anexos