La soja y la canola cerraron la jornada con ganancias, mientras que los

cereales restaron puntos a su cotización. El dólar cerró con

pérdidas en 96,94 y el petróleo en 60,29$/b sumando 2,61$ a su cotización.

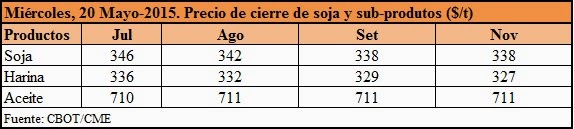

La soja sumó entre 1,65 y 4,41$/t a su cotización en la fecha cerrando

con 3,58$/t de ganancia intersemanal. El anuncio de la Agencia del Medio

Ambiente de EEUU sobre los límites para uso de biocombustibles dio un empujón al

precio de la oleaginosa. Las ventas para exportación de la presente zafra

fueron las esperadas por el mercado consolidando la demanda por soja de EEUU,

mientras que las correspondientes a la próxima temporada estuvieron muy por

debajo de límite inferior esperado. Las ventas hechas hasta la fecha están en

su mínimo de cinco años. En relación a la soja, el informe mensual del IGC

señalo que si bien difícilmente se puedan llegar a los rendimientos de la

actual zafra, las proyecciones indican otro buen año desde el punto de vista de

la oferta. Para el próximo año (2015/2016) la producción llegaría a 316MT

solamente -4,0MT en relación a la producción 2014/2015. La demanda proyectada

será insuficiente para consumir toda la producción, quedando remanente de 4,0MT

que sumado al stock final de la presente zafra dará como resultado que para

finales del 2016 remanente de soja se incrementará a 52MT.

El maíz cerró

con pérdidas cercanas a los 0,8$/t en sus posiciones más próximas, arrastrado

por las fuertes pérdidas que se dieron en el mercado del trigo. El maíz cerró

-3,35$/t intersemanal. La Agencia del Medio Ambiente de EEUU elevó el

requerimiento de uso de biocombustibles dando un soporte solido a los precios

del cereal cuyos efectos en el precio se verán de seguro en la próxima semana. Las ventas para

exportación de la actual campaña estuvieron dentro de las expectativas del

mercado, mientras que las de la nueva (2015/2016) estuvieron por debajo. Está

causando preocupación entre los operadores que las compras del maíz de la

próxima zafra están en su mínimo de cinco años.

Fuertes pérdidas en el trigo en los tres mercados. Los precios

del contrato más próximo cayeron entre 4.50$ y 6$/t. El trigo de Chicago perdió 14,05$/t en la semana, el de

Kansas, 17,54$/t, ambos de invierno, mientras que el trigo de primavera cedió

14$/t en su cotización. La cotización no pude subir y consolidarse debido a la

elevada cotización del dólar y los magros datos de exportación, sin descontar

la abundante y barata oferta de trigo en Europa y países de la Región del Mar

Negro.

Los datos negativos sobre

crecimiento de la economía de Canadá en el primer trimestre impactaron

negativamente en la cotización de la moneda local, apoyando el incremento de la

canola. El contrato de Julio-2015

rompió el nivel de resistencia de 470C$/t que desde el punto de vista técnico

fue motivo para empujar el precio hacia arriba. Igualmente el comportamiento de

las oleaginosas en Chicago aportó lo suyo. Continúa la preocupación por la

falta de lluvias en la región oeste, a lo que se suma pronóstico de

temperaturas menores al grado de congelamiento en Manitoba que podrían dañar a

los cultivos que están en una etapa muy vulnerable de su desarrollo vegetativo.

Con relación a la canola el IGC señala que los stocks para finales del

2015/2016 se reducirán en un 26% como resultado de menor producción y ajustados

inventarios en la actual zafra.

En el saldo semanal, los cereales

cerraron con importantes pérdidas especialmente el trigo. Dentro del complejo

sojero, la soja y la harina sumaron unos pocos puntos a su cotización mientras

que el aceite fue el gran ganador influenciado por las nuevas normas de

biocombustibles en EEUU dadas a conocer el viernes. El 75% de la ganancia

semanal se dio luego del anuncio. La canola también incrementó su precio

semanal.

Fuente: CBOT/CME,

ICE, IGC, Farm Futures, The Producer.