Las exportaciones de harina de trigo durante el mes de octubre llegaron a 812 toneladas por un valor total de 299.670 USD dando un valor medio de exportación de 369 USD/t. Estos valores fueron inferiores a los de setiembre 2021. Acumulativamente, entre enero y octubre de este año se han exportado 11.888 toneladas de harina de trigo lo que generó un ingreso de 4,30 millones de dólares. En el mismo periodo del 2020, las exportaciones fueron menores, tanto en cantidad como en valor. Mas específicamente, se enviaron al exterior 9.116 toneladas por un valor de 3,04 millones de dólares. Brasil es el principal mercado con un poco más del 90% de participación, y Bolivia con el saldo.

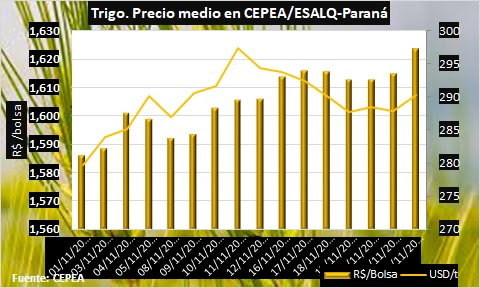

En su informe del martes, DERAL informó que la cosecha de trigo en Paraná ya había llegado al 99%. De ahora en más el foco de la atención en el mercado de trigo de Paraná específicamente, se centrará en la comercialización. En este aspecto los altos precios en el mercado internacional y la apreciación del dólar frente al Real definirán la cotización del cereal. CEPEA señala que la calidad del trigo posiblemente haya sido afectada por las lluvias durante la etapa de cosecha, aunque DERAL indica que el grano cosechado cumple con las exigencias del mercado. Así mismo resalta que a pesar de estar en etapa de cosecha y una posible producción récord, el precio del trigo sigue firme en Brasil, debido a la suba en la cotización del dólar y la paridad de importación. Entre el 15 y el 19 de noviembre el precio promedio pagado en finca del Estado de Paraná tuvo una ligera suba desde 87,12 R$/bolsa a 87,40 R$/bolsa. En este periodo el máximo valor estuvo en 90,0 R$/bolsa y el mínimo en 85,39 R$/bolsa.

Avanza la cosecha de trigo en Argentina con perspectivas muy positivas que llevó a la Bolsa de Cereales a incrementar en 500.000 toneladas su nueva estimación hasta 20,3 Mt. La cosecha en la Región Norte ha finalizado con los peores rendimientos en los últimos tres años señala el informe semanal. En el NOA la media estuvo en 835 kg/ha y en la NEA 1.114 Kg/ha. Es de destacar que estas regiones tienen un peso relativo bajo en la cosecha total. El avance intersemanal fue de 15,2 puntos porcentuales llevando el total a 32,8% cosechado de la superficie apta. El rendimiento promedio está en 2.443 kg/ha. Actualmente el frente de trabajo está en el Centro-Norte de Córdoba y Santa Fe, Centro-Este de Entre Ríos y Núcleo. Resta aún por iniciar en la Región Sur. La condición del cultivo ha empeorado levemente debido a heladas en la Región Sur. La superficie en condición Buena/Excelente perdió5,9 puntos porcentuales hasta caer a 53,2%. La condición hídrica por su lado mejoró.

En la Bolsa de Chicago, la cotización del trigo se mantiene en ascenso llegando durante las operaciones a precios no vistos en cerca de nueve años. El viernes pasado el trigo cerró en 302 USD/t sumando 2,20USD de ganancia intersemanal. En la presente semana llegó a 315 USD/t el miércoles, para dar paso a una liquidación previa al feriado en EEUU cerrando a 308 USD/t.

Las causales de esta suba son básicamente el posible daño a la calidad del trigo que está siendo cosechado en Australia, específicamente el contenido proteico. Este país enfrentó lluvias constantes durante el periodo de recolección. Similar situación respecto a la calidad proteica amenaza al trigo de EEUU, afectado al contrario de Australia, por falta de lluvias. Los sucesivos informes sobre estado del cultivo muestran como se deteriora la condición del cereal. El tercer factor es la incertidumbre respecto a la oferta rusa que podría ser sujeta de cuotas de exportación o un ajuste al alza del arancel a la exportación. Se rescata un cuarto factor, que bien del lado de la demanda y tiene que ver con las compras más frecuentes que lo habitual de parte de los principales importadores, aumentando la presión sobre los ajustados stocks en los países exportadores.

El Consejo Mundial de Granos (IGC, por sus siglas en inglés) redujo su estimación de producción de trigo para la zafra 2021/2022 en 3 Mt con relación al mes pasado debido principalmente a menor cosecha en Argelia e Iran. Sin embargo, sigue por encima de la correspondiente a la zafra 2020/2021. Se prevé un aumento en la demanda del cereal, tanto como alimentación humana (food), como para alimentación animal (feed), lo que llevara al incremento del consumo de trigo hasta 782 Mt frente a 771 Mt del año anterior. El informe resalta que “…las existencias mundiales de trigo se elevarán a una cifra sólo ligeramente inferior al máximo histórico registrado la campaña anterior, las reservas de trigo de los exportadores principales podrían disminuir a su cota más baja en nueve años”. En términos numéricos, el stock final se reduce a 274Mt frente a 278 Mt (2020/2021), 276 Mt (2019/2020) y 260 Mt (2018/2019), una diferencia de 14 Mt ente los extremos, en tanto que, en los principales exportadores, el trigo que está para ser comercializado, la diferencia es de 16 Mt. Finalmente, el Consejo prevé un aumento en el comercio tanto respecto a su estimación del mes pasado, como respecto a la zafra anterior.