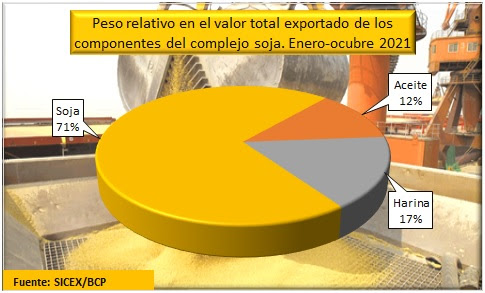

Las ventas externas de cereales (trigo, maíz y arroz) durante el mes de noviembre 2021 sumaron 78.148.772USD, a los cuales el trigo aportó 11 %, el maíz 64% y el arroz 24%. En lo referente al peso y su variación respecto al mes previo, los envíos de trigo totalizaron 30.711t (+158%), los de maíz 213.330t (-16%) y los de arroz 51.441 (+4%). Brasil sigue siendo el principal destino de las exportaciones del complejo cerealero. En el caso de arroz hay que señalar que Chile fue el principal destino del arroz partido, en los demás ha sido Brasil. En lo que va del año, el complejo ha exportado 2.772.908 toneladas por valor de 730.318.200 USD. Más detalles en el tablero de comercio exterior.

El informe mensual sobre precio de commodities del Banco Mundial de noviembre muestra que la relación urea/soja fue 1,54 aumentando desde 1,26 en octubre, lo que implica ahora que se requiere mayor cantidad de la oleaginosa para comprar la misma cantidad de urea que en octubre. Un año atrás, noviembre 2020, la relación fue de 0,49. Esto es lo mismo que decir, en noviembre 2020 con prácticamente media tonelada de soja se podía adquirir una tonelada de urea. Un año después se requiere 2,5 veces más de soja para comprar la misma cantidad del insumo. En el caso DAP/soja, la situación fue similar, aunque las magnitudes diferentes. La relación en noviembre 2021 es 1,8 veces mayor que en el mismo mes del año pasado.

La relación TSP/soja presentó el mismo comportamiento que los dos anteriores, es decir una reducción en los términos de intercambio. En el caso del cloruro de potasio, el comportamiento fue diferente a los tres fertilizantes anteriores. Entre noviembre 2020 y mayo 2021, se observa una mejora en la relación. En el primer mes con el ingreso por la venta de unas 0,41 toneladas de soja se podía adquirir una tonelada de cloruro de potasio. En mayo 2021, tan solo se requería el importe de la venta de 0,31 toneladas de soja. En los siguientes meses la situación empeoró llegándose a septiembre a 0,40 y que se ha mantenido en los dos siguientes meses.

En su tercer “levantamento” de esta zafra publicado el 9 de diciembre, la Compañía Brasilera de Abastecimiento (CONAB) no realizó cambios en las proyecciones de importación de trigo, maíz y arroz de parte de Brasil respecto al de noviembre. Mantuvo sin cambio su estimación de importación de arroz con cáscara en 1.000.000 toneladas al igual que las de maíz en 900.000 toneladas y las de trigo en 6.200.000 toneladas.

En lo referente al avance de la siembra a nivel

país, CONAB informó que, al 18 de diciembre pasado, el arroz ya cubría el 88%

de la superficie estimada para esta zafra, destacándose el fin de la siembra en

Sta. Catarina y Río Grande do Sul. La soja por su lado llegó al 97% quedando

remanentes por sembrar en Sta. Catarina, Río Grande do Sul, Maranhao y Piaui.

En lo referente al maíz de primera, ya se llegó al 85%.

En el mercado del trigo

brasilero las transacciones son escasas, ante el stock suficiente hasta

mediados de enero de parte de la industria, que tiene en frente a productores

sin necesidad de vender. La cotización sigue subiendo apoyados en la

apreciación del dólar frente al Real y la alta paridad de las importaciones con

los países vecinos, señala CEPEA.

La misma fuente destaca que existe una condición similar desde la demanda en el mercdo del maíz,

donde los agricultores están más concentrados en las labores agrícolas. Por su

lado respecto a la soja, indica que la apreciación del dólar frente al real aumentó el interés de los compradores

extranjeros por la soja brasileña, elevando los premios y las cotizaciones en

el mercado interno.

El maíz avanzó 12,5 puntos porcentuales en la

semana llegando a cubrir el 60,2 % de las 7,3 MHa proyectadas para esta zafra. El 98,7% del

cultivo se encuentra en condición normal/excelente. La proyección es cosechar

57.0 Mt.

En tanto en las actividades de siembra el avance de la soja presenta un atraso de 3,9 puntos porcentuales respecto al año pasado a causa de exceso de agua en ciertas zonas (Sur de Córdoba y el Norte de La Pampa-Oeste de Buenos Aires) y lo opuesto en otras regiones (Centro-Norte de Santa Fe y Centro-Este de Entre Ríos.). A la fecha se llevan cubiertas el 73,3% de las 16,5 MHa proyectadas para la campaña 2021/22. El 14,2% se encuentra iniciando floración (R1) y el 79,5% en condición hídrica condición hídrica entre optima y adecuada. La expectativa es cosechar 44,0 Mt.

En la Bolsa de Chicago, los futuros de soja vienen subiendo a tal punto que el contrato mayo 2002, rompió el precio promedio de setiembre el día 22. Apuntalado esta tendencia alcista dos factores. En primer lugar, el factor climático en Sudamérica, donde persiste el clima seco y cálido especialmente en Paraguay y la región sur del Brasil. De persistir la situación, y loa modelos así lo confirman, repercutiría en una menor oferta de la región impulsando las exportaciones de EEUU. Sobre el punto hay que señalar que en el Centro y en el Norte de Brasil los cultivos lucen muy bien gracias a lluvias regulares.El USDA informó el jueves pasado, que las ventas para exportación en la semana previa totalizaron 650.000 t, un máximo para la campaña y por encima de lo anticipado por los operadores. En segundo lugar, los márgenes de molienda son positivos y se ven favorecidos por la demanda del aceite que a su vez responde a lo que sucede con el petróleo.

La cotización del maíz igualmente responde a la situación climática en Sudamérica, así como a la demanda de la industria del etanol, que se ve favorecida por la cotización del petróleo. El trigo tambien presenta ganancias, apuntaladas por un lado por las no muy favorables condiciones en Planicies estadounidenses, donde persiste un clima más seco y cálido de lo normal, pero por sobre todo por la sólida demanda del cereal. El jueves pasado, el USDA informó ventas que marcaron el máximo para la presente zafra que además superó lo esperado por los operadores.

Durante gran parte de la campaña, las precipitaciones has sido escasas y localizadas, que sumadas a las elevadas temperaturas han afectado negativamente al cultivo. Los efectos de la situación climática son cabalmente descrita por referentes del sector en boletín de la UGP del viernes 17 de diciembre. En una entrevista de la serie “Hablemos Agronegocios” Bernardino Cachito Orquiola explica los efectos de la falta de agua en la calidad del grano de soja. Un recorrido en el tiempo sobre la evolución de la disponibilidad de agua útil para la soja está disponible en este link.

Anexos