Introducción

Este documento tiene como objetivo describir el desempeño comercial de los países de la

Alianza del Pacifico en tres aspectos: a) Valor del comercio, b) Productos

comercializados, c) Principales socios comerciales. La reciente incorporación

de Paraguay en carácter de observador de la citada Alianza impone conocer el

desempeño comercial de países que lo integran y del bloque en forma agregada.

Datos económicos y comerciales

La

Alianza del Pacifico tiene una población de 208,4

millones de habitantes, equivalente al 35% del total de Latinoamerica y

el Caribe. Su producto interno bruto

(PIB) en el 2011 fue de 1.912 mil millones de USD corrientes igual al 34% del Producto de Latinoamerica y el Caribe.

El

valor del comercio de los países de la Alianza en forma conjunta alcanzó en el

2012 USD 1.093 mill millones, prácticamente el doble del valor correspondiente

al MERCOSUR. Dos de los integrantes de la Alianza, México y Chile, encabezan la lista de países latinoamericanos

con el mayor Ingreso Nacional Bruto per cápita con USD 16.720 y USD 16.300 respectivamente.

México,

es la economía de mayor tamaño en términos de PIB dentro de la Alianza, con un peso relativo del 60% en los

últimos años. En contraposición, Perú con el 9% es la economía de menor tamaño

relativo. En los años 2010 y 2011, con la excepción de Colombia (2010) y México

(2011), los demás países de la Alianza crecieron a tasas reales por encima del

promedio de LAC. Los cuatro países son integrantes de la Organización Mundial

de Comercio. Tienen acuerdos de libre

comercio suscriptos con Estados Unidos y la Unión Europea. Con la excepción de

Colombia, los demás también tienen acuerdos con Japón; con China, tienen acuerdos firmados Chile y Perú. Chile,

Colombia y Perú son estados asociados del MERCOSUR, mientras que México es

observador dentro del MERCOSUR. Además,

Perú y Colombia son socios de la Comunidad Andina de Naciones (CAN). Los

cuatro países de la Alianza se encuentran entre los seis principales receptores

de Inversión Directa Extranjera, medida como la entrada neta de capital, en el

periodo 2008-2011. En este periodo sumaron el 42% del total de la IDE. El

Mercosur sumó el 48%, del cual correspondió a Brasil 41 puntos porcentuales.

Mientras

que la relación comercio/PIB en LAC fue del 47% (2012), tres integrantes de la

Alianza presentan ratios superiores: Chile (73%), México (65%) y Perú (53%). A

diferencia de los países del MERCOSUR cuya principales exportaciones están

relacionadas con la producción primaria agrícola, los países de la Alianza, con

la excepción de México, tienen en los

productos primarios minerales sus principales exportaciones. El porcentaje de

las exportaciones de Chile, Colombia y Perú basadas en recursos primarios y

naturales varia en un rango entre 70% (Perú) y 90% (Chile). En el caso mexicano

el valor es de 28%. Consecuentemente, las exportaciones con tecnología

media y alta llegan a 6% para Chile, 10%

para Colombia, 60% para México y 2% para Perú.

La

balanza comercial del Paraguay con la Alianza es positiva. El intercambio

comercial en el 2012 representó el 4% del comercio total del Paraguay. El principal socio comerciales Chile, aunque hay

que señalar que la participación de México se ha incrementado por un factor de

tres, ha pasado del 11% (2008) al 31% (2012).

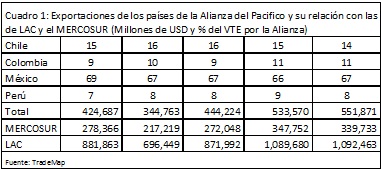

Exportaciones

Las

exportaciones conjuntas de los cuatro países que integran la Alianza representaron

el 55% del VTE por Latinoamérica en el periodo 2008-2012. En este último año,

el aporte de cada país al valor de exportación conjunto fue como sigue: Chile

(14%), Colombia (11%), México (67%) y a Perú el 8%. En el periodo indicado, las

exportaciones de la Alianza crecieron a una tasa anual acumulativa del 7%. Las

correspondientes a Colombia y Perú

crecieron a tasas superiores, mientras que las de Chile y México, si bien

positivas, lo hicieron por debajo del valor indicado. En el 2012, las

exportaciones del MERCOSUR (sin incluir a Venezuela) fueron igual al 61% del

VTE por los países de la Alianza.

Las

principales exportaciones de Chile, Colombia y Perú fueron productos minerales, mientras que las

correspondientes a México fueron bienes manufacturados. En el 2012, las principales exportaciones

de Chile fueron cobre y sus manufacturas

(capitulo 74), mientras que los combustibles minerales (capitulo 27) fueron la

principal para Colombia. Por su parte Perú tuvo en los minerales, escorias y

cenizas (capitulo 26) las exportaciones de mayor valor. Las principales

exportaciones mexicanas estuvieron formadas por maquinas y artefactos

eléctricos y mecánicos, (capítulos 84 y 85) y los vehículos automotores

(capitulo 86). Los combustibles minerales

formaron parte importante de las exportaciones de México, Colombia y

Perú.

Estados

Unidos y China fueron los principales mercados de exportación la Alianza,

llegando, en el 2012, a ser destino del 54% del VTE, con un rango que varió

entre 55% (México) y 47% (Perú). Para Chile y Perú, China fue el principal

mercado destino de sus exportaciones seguido de Estados Unidos, mientras que

para Colombia y México, Estados Unidos fue el mayor mercado de exportación.

Colombia tuvo en China su segundo principal mercado, mientras que para México

fue Canadá, su socio dentro del NAFTA.

La importancia del mercado chino para los cuatro países, especialmente

Chile, Colombia y Perú, queda demostrado por la tasa de crecimiento anual

acumulativa entre el 2008-2012 del valor exportado a este país. Este valor fue

de 20% para Chile, 61% para Colombia, mientras que para México fue del 36%

(tener en cuenta la baja participación china en el VTE) y 22% para Perú. Con la

excepción de México, en los demás países el crecimiento de las ventas a China

ha estado muy por encima de la tasa crecimiento de sus exportaciones totales. El VTE de los países de la Alianza al

MERCOSUR en el 2012 fue de USD 17.202 millones de USD, siendo Brasil el

principal receptor de las exportaciones con el 86% del valor señalado.

Importaciones

Las

importaciones de los países de la Alianza en el 2012 fueron de USD 542.88 millones, igual al 47%

de las importaciones totales de LAC. México representó el 68% del monto citado,

seguido de Chile con el 13%, Colombia con el 11% y Perú con el 8%. El VTI por

estos países fue 77% superior al valor correspondiente al MERCOSUR. La tasa de

crecimiento anual acumulativo de las importaciones de la Alianza en forma

agregada fue del 5%. El valor correspondiente a México fue similar y el de

Chile fue dos puntos porcentuales por debajo. Por su lado Colombia y Perú

tuvieron tasas prácticamente el doble del valor conjunto.

Las

importaciones de los países de la Alianza fueron manufacturas tales como

maquinarias y aparatos eléctricos y sus partes y material de transporte Las

importaciones agroalimentarias representaron en el 2012 entre el 7% del VTI

(México) y el 10% (Colombia y Perú). Entre los principales capítulos

importados, el correspondiente a Grasas y aceites vegetales (capitulo 15) fue

común en los cuatro países, seguido del correspondiente a cereales, (capitulo

10) para Colombia, México y Perú, y los residuos y desperdicios de las

industrias alimentarias (capitulo 23) que formó parte de las principales

importaciones de Chile, Colombia, y Perú.

Los

principales proveedores de estos productos agroalimentario variaron en función

al país importador. Es así que Chile importó sus productos agroalimentarios

principalmente de Argentina, Brasil, EEUU y Perú. En el caso de Colombia, la

mayor parte de las compras provinieron

de Argentina, EEUU, Bolivia y Brasil. Por su lado México importó sus

principales productos agroalimentarios desde EEUU y Canadá. Finalmente, Perú

tuvo en Argentina, Bolivia, Paraguay y Estados Unidos sus principales

proveedores.

El

principal mercado de importación para los países de la Alianza han sido Estados Unidos y

China. Las importaciones desde Estados Unidos representaron entre el 50% del

VTI (México) y el 19% (Colombia), mientras que las originadas en China variaron

entre 15% (México) y 18% (Chile). Sin embargo la tasa de crecimiento promedio

entre el 2008 y el 2012 ha sido más dinámica para China que para EEUU. A modo de

ejemplo, las importaciones chilenas desde China crecieron al 17%, mientras que

desde Estados Unidos lo hicieron al 12%. Para Colombia los valores fueron 26%

(China) y 8% (EEUU), las importaciones mexicanas desde China se incrementaron

al 16% y las provenientes desde Estados Unidos lo hicieron al 9%. Por último

los valores para Perú fueron 22% desde China y 13% desde EEUU. Brasil y

Argentina son los principales mercados de importación de los países de la Alianza.

En el 2012, el 53 % y el 42% del VTI por los cuatro países correspondieron a

los citados países.

Conclusión

Las

cuatro economías que forman la Alianza del Pacifico suman poco más del tercio

del PIB de LAC. Comercialmente son países fuertemente conectados con Estados

Unidos principalmente y con China en segundo lugar, a los que proveen de

materias primas minerales principalmente. México es la excepción, cuyas

exportaciones están formadas principalmente por manufacturas. Las importaciones

de los cuatro países, en gran parte provenientes de Estados Unidos, son bienes

manufacturados. Los productos agroalimentarios suman alrededor del 10% del total,

siendo los cereales y las grasas y aceites vegetales los principales productos,

con una participación importante en la provisión por parte de los países del

MERCOSUR. Los principales socios comerciales del Paraguay dentro de la Alianza

son Chile y México.

Fuentes consultadas

Anexos

Preparado

por Víctor

Enciso (venciso@agr.una.py)

Departamento de Economía Rural-Facultad de Ciencias Agrarias, Universidad

Nacional de Asunción. Las opiniones aquí presentadas son de exclusiva

responsabilidad del autor y no representan ni la posición ni la opinión de la

Facultad de Ciencias Agrarias o de la Universidad Nacional de Asunción.