Comportamiento durante la semana

Firme subida en los precios de los futuros en la presente semana a tal punto que permitió recuperar las pérdidas de la semana pasada (del viernes más específicamente). El mayor incremento se noto en el contrato más cercano (12$/t), aunque los dos siguientes presentaron incrementos también cercanos (11$/t), no así el contrato Setiembre-2014, cuyo crecimiento fue más modesto (8$/t), pero por encima del precio de apertura del lunes.

El factor principal que afectó a los precios fue sin duda algunas el bajo stock de soja en Estados Unidos, donde el sector procesador mantiene una firme demanda por lo granos de soja. Los precios tal vez se hubieran incrementado aún más de no ser por las informaciones de re-venta de cargas de soja brasilera a Estados Unidos por parte de China, y la cancelación o re-calendarización de unas 20 cargas de soja proveniente de Brasil. Igualmente, actuó de freno el hecho de que la Cámara China de Comercio de Alimentos anunció que existe un serio desbalance entre la oferta y demanda de harina de soja en China, lo que está llevando a la que la industria enfrente perdida y riesgos sin precedentes. Esto se entiende como una previa a que las compras de soja disminuirían en el corto plazo, que podría afectar más a las ventas de Sudamérica, antes que a las de Estados Unidos.

Luego de llegar a una diferencia de -12 $/t, el diferencial entre los precios de Mayo 2014 y Mayo2013 fue disminuyendo progresivamente hasta llegar al otro extremo en que la diferencia llegó a 12$/t a favor del contrato del presente año el último día de la semana. En valores absolutos, el viernes 28 de marzo el precio del contrato con vencimiento en Mayo 2014 cerró a 528$/t, mientras que un año atrás lo hacía a 516$/t.

Los precios en el mercado físico del Golfo estuvieron firmes por encima de los 550 $/t reflejando el bajo stock americano y la dinámica demanda local para molienda. Por su lado en Paranagua el precio recuperó la caída de la semana pasada y se mantuvo alrededor de los 515$/t. El jueves bajó fuertemente, para luego recuperar su valor y cerrar a valores más cercanos a los de la principio de la semana anterior.

Exportaciones americanas

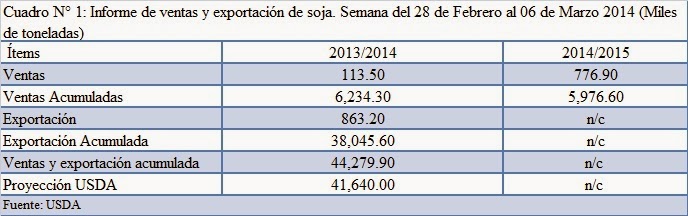

USDA informó que las inspecciones semanales de exportación de soja fueron igual a 732.132 toneladas, menor a la expectativa del mercado que estuvo en el rango de 770.000 a 925.000 toneladas, e igualmente por debajo de las casi 951.000 toneladas de la semana previa. Las inspecciones del presente año llegan a 39.665.431 millones de toneladas. Este valor es poco mas del 95% de la proyección del USDA para el presente año comercial.

Igualmente, los datos de exportación correspondientes al periodo entre el 14 y el 20 de marzo estuvieron muy por debajo de lo esperado por el mercado. Las expectativas del Mercado estaban en 100 a 250 toneladas para la actual cosecha. Las ventas netas correspondientes al presente año comercial sumaron 11.900 toneladas, destinadas principalmente a Holanda, Japón, México, China y Taiwan.

Mucho mayor fueron las ventas para el próximo año comercial, que alcanzaron 534.900 toneladas, un 22% superior al volumen de la semana pasada. Las mismas fueron principalmente compradas por China e Indonesia. Las expectativas del mercado estuvieron entre 300.000 y 500.000 toneladas

Las exportaciones alcanzaron 720.100 toneladas, poco mas de un tercio menor al de la semana previa, y 41% por debajo del promedio de las últimas cuatro semanas. Prácticamente la mitad de las exportaciones tuvieron como destino China. Indonesia con 111.200 toneladas se ubicó en segundo lugar, seguido de otros países con participación menor a 100.000 toneladas tales como: Japón, Holanda y México.

Al cierre de la semana, las exportaciones siguen 7% por encima de la proyección del USDA, con 94% ya embarcado a destino.

Las ventas con orígenes opcionales para la presente zafra no variaron. Las mismas se sitúan alcanzan 337.000 toneladas, en su totalidad para China. Para el próximo año, igualmente estuvieron invariables. Están comprometidas con orígenes opcionales, 450.000 toneladas, de las cuales 330.000 corresponden a China y 120.000 a Egipto.

Cosecha en Sudamérica

Argentina

La cosecha de soja avanza en Argentina. En la presente semana se ha alcanzado el 3,2% de la superficie apta, que significa un incremento de 2pp respecto a la semana pasada, aunque -1,8% con respecto al ritmo de trilla del año pasado. El rendimiento promedio está en torno a los 3.000 kg/ha. La proyección de 54,5 millones de toneladas permanece invariable, concluyó el informe semanal de la Bolsa de Cereales de Buenos Aires.

El jueves de esta semana el Ministerio de Agricultura de Argentina informó que su proyección de producción de soja estaba en 54 millones de toneladas, un 9,5% por encima de lo cosechado el año pasado. Desde el sector privado, las informaciones sobre proyecciones de la cosecha argentina fueron varias. El ICG (The International Grains Council) elevo su proyección de cosecha para Argentina desde 53,5 millones a 54,0 millones de toneladas, mientras que para Brasil la redujo. Oil World, en su nueva proyección de producción de soja para Sudamérica, elevó la correspondiente a Argentina hasta 54,5 millones de toneladas, que corresponderá al 36% de la producción sudamericana. Conjuntamente con Brasil sumaran el 92%, quedando el resto distribuido entre Paraguay, Uruguay y Bolivia. Igualmente en esta semana se tuvo informe de molienda de granos de soja en Argentina. Los valores alcanzaron 1,97 millones de toneladas en Enero y 1,53 millones en Febrero.

Brasil

La cosecha de Brasil llegó al 67% estimó Safras & Mercados el lunes pasado, un 8pp por encima del valor de la semana previa. Igualmente el valor está por encima del 64% correspondiente al año pasado y el 56% del promedio de los últimos años. Esta consultora ajustó al alza su estimación de la cosecha de soja pasando de 86,14 millones a 86,92 millones de toneladas.

AgRural, cuya última estimación de 86,0 millones de toneladas a ser cosechadas causo fuerte impacto en el mercado, en la presente semana lo ajustó al alza dejándolo en 90,0 millones. El IBGE de Brasil informó que el área de siembra de soja “safrinha” se ha incrementado por un múltiplo de 6, llegando a 745.000 hectáreas, con lo cual la producción de Brasil podría incrementarse hasta 1,5 millones de toneladas. El Dr. Cordonnier por su parte informó que en Paraguay dicha práctica significará una superficie de 550.000 hectáreas igual a 1.000.000 de toneladas. Oil World en su última proyección estima que la cosecha de soja en Sudamérica llegará a 151,45 millones de toneladas, 5,5% por encima del año pasado, correspondiendo a Brasil 84,5 millones y a Argentina 54,5 millones. En contraposición a la mayoría de las consultoras y agencias, el IGC (The International Grains Council) redujo su estimación de cosecha para Brasil desde 88,0 millones a 85,6 millones de toneladas.

En el Estado de Mato Grosso, el IMEA informó que al 27 de marzo el 95,8% del área sembrada ya fue cosechada, levemente inferior al ritmo del año pasado, pero más de 3pp en relación al de la semana previa. En la región medio norte, la cosecha ya se superó el 99% de área disponible y en la región nordeste se llegó al 81,8%.

En el Estado de Paraná, el DERAL reportó que la 20 de marzo ya se había cosechado el 79% de la superficie disponible, lo que supone un avance de 5pp en una semana. El 90% de la soja sembrada se encuentra en estado de maduración, y el restante 10% en fructificación. El 63% del cultivo se encuentra en buenas condiciones, el 29 en condiciones medias y el 8% en malas condiciones. Los valores de la semana pasada fueron 59 %, 31% y 10% respectivamente. En relación al año pasado, el DERAL ajusto levemente el rendimiento de la presente cosecha, el que se estima en 2.956 kg/ha. Este valor está un 13% por debajo de las 3.380 kg/ha de la zafra 2013.

En el Estado de Rio Grande do Sul la cosecha avanza firme ayudado por las buenas condiciones climáticas que permitió duplicar el área trillada en relación a la semana previa. EMATER informó que el 16% de la superficie sembrada ya ha sido cosechada, el 50% de los cultivos están en estado de cargado de grano, el 32% maduro y listo para cosecha, mientras que el 2% aún se encuentra en estado de floración. En aquellos Municipios que fueron afectados por la falta de lluvias los rendimientos están en un rango entre 1.500 a 2.700 kg/ha; mientras que donde no tuvieron el problema citado, los rendimientos están alrededor de 3.600 kg/ha. El promedio para el Estado en su conjunto es de 2.700 kg/ha.

Zafra 2014/2015

El próximo lunes el USDA presentará la primera intención de siembra de soja de la próxima zafra de primavera de Estados Unidos. A la par se dará también a conocer el stock de soja al 1° de marzo. En la semana numerosas agencias y consultoras presentaron sus estimaciones, que se detalla en el cuadro siguiente.

Fuentes Consultadas

Anexos