Principales novedades con relación

al precio

Por quinta semana, los futuros de soja cerraron nuevamente con ganancias,

aunque menores que los de la semana pasada. Los contratos más próximos cerraron

con beneficios entre 27 $/t (noviembre-2014) y 24 $/t (mayo-15). El contrato

más cercano acumuló una ganancia en el precio del 14%, que no ocurre desde

abril de este año.

Los factores alcistas continúan siendo el retraso en la cosecha y la

fortaleza del mercado de exportación, que sin embargo se vieron limitados por

la abundante cosecha americana y las

perspectivas de producción récord en los grandes exportadores de Sudamérica. El

retraso en la cosecha está creando dificultades para satisfacer la demanda de

los procesadores y exportadores, dando lugar a déficit especialmente en la

provisión de harina de soja. Además, existen problemas para obtener suficiente

lugar en los trenes para transportar el producto hasta la costa este. Ante esta

situación muchos compradores se vieron obligados a cubrirse contra el riesgo

del alza en los precios vía la compra de futuros, lo cual a su vez fortaleció

los precios. En la semana incluso se ha comentado de importaciones de harina de

soja desde Argentina para satisfacer el déficit en el mercado americano.

El contrato de

Mayo-2015 cerró la semana a 389 $/t, con una ganancia de 23 $/t en relación al

precio de apertura de operaciones de la presente semana. La semana pasada el diferencial al viernes

fue de tan solo 3 $/t, lo cual de una idea del efecto del atraso de la cosecha

en los precios. Al cierre de operación del viernes las posiciones abiertas

sumaban 66.370, un incremento de 8.076 contratos en una semana. Un año atrás,

en la última semana de octubre 2013, la soja para entrega en Mayo 2014 se cotizó en

promedio a 455 $/t, mientras que en este año lo hizo a 383 $/t.

El precio en el

mercado contado de Estados Unidos se incrementó considerablemente debido a la

escasa disponibilidad de soja tanto para la industria como para la exportación

debido al atraso en la cosecha y a la reticencia de los agricultores de

desprenderse del grano a los precios vigentes. En una semana el grano de soja

en el Golfo de México se incremento 16 $/t, cerrando el viernes a 444 4/t. En

la semana pasada la diferencia entre el

lunes y el viernes fue de 21 $/t. En Argentina igualmente pero por motivos

diferentes, los agricultores no entregan su grano, ya que lo utilizan como

seguro contra la devaluación de la moneda local. Entre el lunes y el viernes la

soja puesta en Rosario se incrementó 12 $/, cerrando a 462 $/t. Por su lado en

el Brasil, la soja operó también al alza hasta el jueves, en que ganó 19 $. El

viernes perdió casi la mitad de lo ganado en la semana para cerrar en 413$/t,

apenas un punto por encima del valor del viernes anterior.

El informe

semanal de la Comisión de Comercio de Futuros de Mercancías (CTFC por sus

siglas en inglés), indicó una disminución en el número de posiciones abiertas

igual a -337.712, quedando el total en 902.622

contratos abiertos. Los administradores de fondos de pensión (conocidos en

inglés como Managed Money), al martes

28 de octubre tuvieron un cambio neto de 24.719 contratos quedando en una posición

neta larga de 8.382 posiciones, versus -16.337 posiciones en la semana pasada. Por su lado los operadores comerciales,

aquellos que operan en la bolsa para cobertura (productores, industriales y

exportadores), redujeron su posición en -43.960 contratos, quedando con una

posición neta corta de -7.772 contratos. Hay que recordar que las posiciones netas surgen de la diferencia entre

las posiciones compradas o largas (“long”),

que fijan un precio techo y por ende apuestan a un mercado alcista, y las

posiciones vendidas cortas (“short”), que fijan un precio piso y por lo tanto

apuestan a un mercado bajista).

Principales exportadores

Estados Unidos

El USDA informó

que 73% de la soja se encuentra en buenas y excelentes condiciones, similar al

de la semana pasada. Al domingo la

cosecha había avanzado al 70%, un avance de 17 p.p. en una semana. El valor

superó las expectativas del mercado que estaban entre 64% y 68%. El promedio de

cinco años es de 76%. El USDA no reporta estado de los cultivos cuando la cosecha

alcanza el 50%.

En la semana del 17 al 23 de octubre las inspecciones para exportación totalizaron 2,19 MT vs 2,02 MT de la semana previa, pero por debajo de los 2,32 MT del año pasado. El acumulado a la fecha llegó a 8,17 MT, un millón por encima del correspondiente a un año atrás. Las ventas netas de la zafra 2014/2015 alcanzaron 1.326.000 toneladas, una caída del 39% con respecto al reportado la semana previa, pero 10% superior al del año pasado. El principal comprador fue China con el 79% del volumen. No se informó de ventas para la zafra 2015/2016. Las exportaciones llegaron a 1,84 MT, un 2% inferior al de la semana anterior, pero 46% superior al promedio de las últimas cuatro semanas. Nuevamente China fue el principal destino con 1,45 MT No se dieron cambios en las ventas con orígenes opcionales.

Brasil

Continúa la

siembra de soja en Brasil con un fuerte retraso en relación al año pasado. Los

operadores estiman que para el fin de semana se cubriría el 25% de la superficie

proyectada, un retraso de 19 pp en relación al año pasado y 12 pp con respecto

al promedio de cinco años. En el Estado de

Mato Grosso, el principal productor de soja del Brasil, la siembra avanza con

dificultades mostrando un importante retraso. El IMEA en su informe del 30 de

octubre reportó una cobertura del 40,54% del área proyectada para la presente

zafra contra el 71,70% de un año atrás. El rango de atraso va desde 15 pp a 37

pp. Por su lado en el segundo estado productor, Paraná, la situación es más

alentadora.

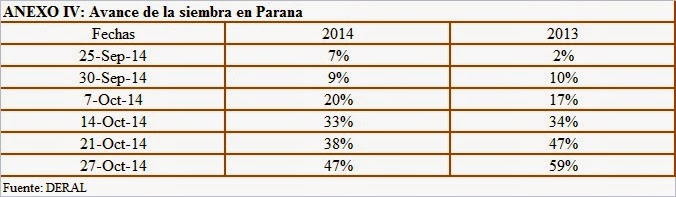

El Departamento de Economía Rural (DERAL) informó que al 27 de octubre el 47% de la superficie de soja estaba sembrada, un diferencia negativa de 12 pp en relación al año pasado. El 96% de la soja sembrada está en buenas condiciones, 4% en condición media, y ninguna en malas condiciones. Por otro lado 24% ha germinado, 71% está atravesando el periodo de desarrollo vegetativo y 5% ya ha ingresado a la etapa de floración.

El Departamento de Economía Rural (DERAL) informó que al 27 de octubre el 47% de la superficie de soja estaba sembrada, un diferencia negativa de 12 pp en relación al año pasado. El 96% de la soja sembrada está en buenas condiciones, 4% en condición media, y ninguna en malas condiciones. Por otro lado 24% ha germinado, 71% está atravesando el periodo de desarrollo vegetativo y 5% ya ha ingresado a la etapa de floración.

Argentina

Avanza la

siembra de soja en Argentina. La Bolsa de Cereales de Buenos Aires informó que

se ha sembrado el 4% de las 20,6 MHa proyectadas para la presente zafra. Al 30

de octubre la mayor parte de la zona sojera está sembrando, registrándose los

principales avances en los Núcleos Norte y Sur, Oeste de Buenos Aires y Norte

de la Pampa (Ver Gráfico 4).

Varios

El Consejo

Mundial de Granos (IGC por sus siglas en inglés) en su informe del 30 de

Octubre redujo la producción mundial de soja en 2,6 MT dejándola en 307,4 MT. A

pesar de ello se trata de una producción récord. Desde el lado de la demanda el

IGC proyecta una disminución que ocasiona un incrementó en la existencia final.

Es así que el consumo también se contrae 300,0 MT a 296,6 MT, mientras que las

exportaciones ser reducen 0,3 MT debido a la lenta compra por parte de China quedando en 114,6 MT. Todo esto llevo a un

leve incremento del stock final, el cual se proyecta en 39,7 MT, vs 39,0 MT del

mes anterior. En relación a los principales exportadores, el IGC incrementó la

producción de Estados Unidos y Paraguay, mientras que disminuyo la de Brasil y

mantuvo invariable la de Argentina. Las importaciones de China se mantuvieron

sin cambios en 73 MT.

Fuentes consultadas

Anexos

No hay comentarios:

Publicar un comentario