Jornada y semana negativa en la Bolsa

de Chicago, excepto para el arroz. El mes de Julio fue de pérdidas en los

precios luego del fuerte repunte en el último día del mes de Junio como

producto del informe de stock y área de siembra del USDA. En el cono sur de

Sudamérica, la situación de la tasa de cambio en Brasil, con el dólar que se

fortalece, es motivo de manifiesta preocupación. Un dólar caro hace que las

materias primas y otros productos exportados (comercializados) dicha

moneda sea vuelvan más caras para los

compradores, quienes deben destinar mayor cantidad de sus monedas locales para

comprar la misma cantidad de productos. Brasil es el principal mercado de Paraguaya

en arroz, (81% en los últimos cinco años), canola (87% en los últimos cinco

año) y trigo (66% en los últimos cinco año) por citar algunos.

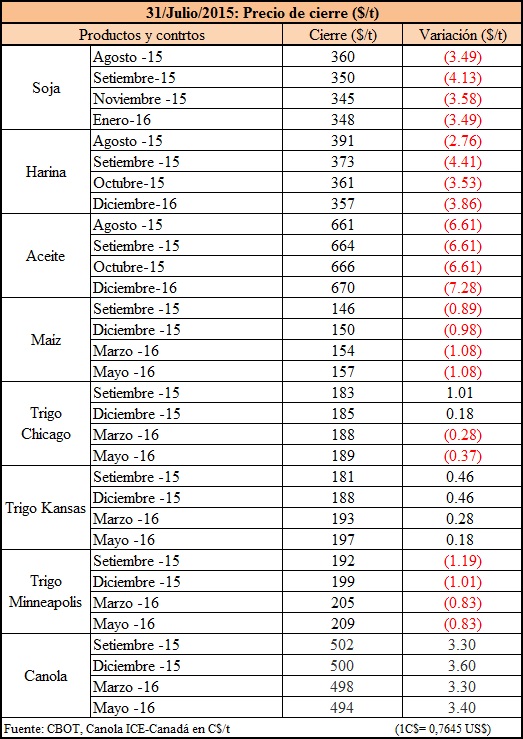

La soja cerró en baja en el día, en la semana, en el mes y en el año.

En promedio los cuatro contratos más cercanos perdieron 3,70$/t en el último

día de operaciones del mes y de la semana. En comparación el precio de cierre

del pasado 30 de junio, cuando el USDA dio su

informe de stock y superficie de siembra, el contrato más próximo perdió

27,70$/t en su cotización o 7,15%. El contrato para entrega en Marzo 2016 cerró a 347$/t, una caída de 3,31$

en la jornada y 8,45$ en la semana y 32,61$ en el mes. Por su lado el contrato

de Mayo 2016 finalizó a 346$/t, una reducción en el día de 3,30$, y 7,1$ en la

semana y 26,70$ en el mes. La baja vino luego

de que el USDA anunciara que China canceló una venta de 200.000 toneladas para

entrega en el presente año comercial. Algunos comentaristas indicaron que el

mercado sobre reacciono a la noticia, habidas cuentas que las ventas para el

presente año comercial ya superaron la proyección del USDA. Otros indicaron que

la cancelación debe ser vista en perspectiva y orientada hacia las ventas para la próxima temporada.

Las compras de soja estadounidense por parte de China aún no han llegado ni al

50% del alcanzado al año pasado en estas fechas. Estos bien podría verse como

un efecto rebote de la situación económica del gigante asiático, cuya bolsa más

importante perdió 15% de su valor en el mes de Julio, la mayor pérdida desde

Agosto del 2009. En cercana relación con esta situación se tiene la abundante

producción de soja tanto en Brasil como en Argentina, donde además se está

dando una importante devaluación de sus respectivas monedas (Ver Cuadro en

Anexo). Todo esto lleva a suponer que la cancelación de parte de China es una

clara señal que prefieren concentrar (aumentar) sus compras de soja

sudamericana y reducir las provenientes de EEUU. Por lo tanto las ventas serán escasas

en lo que resta del año de mantenerse la actual situación.

El maíz perdió 1$/t en promedio para las primeras cuatro posiciones.

Específicamente la de Setiembre cerró 89 centavos por debajo de su precio final

del jueves, cuando recuperó gran parte de las pérdidas del miércoles. Sin

embargo la fuerte reducción al principio de semana no pudo ser compensada y

finalizó la semana -8,50$/ por debajo del precio de cierre del viernes pasado.

El contrato más próximo de maíz perdió 16,90$/t en el mes de julio igual a una reducción de -10,40% tomando como

referencia el precio de cierre del 30 de junio. Varios analistas estiman que la

reacción del mercado fue exagerada en relación a las lluvias caídas en los

meses anteriores, y que no se tuvo en cuenta que en Julio, mes clave en el maíz

por ser el periodo de polinización, tuvo temperaturas benignas que le favorecieron en esta etapa de su desarrollo. Además las proyecciones

de los modelos climáticos indican que las actuales condiciones se extenderán

hasta mediados del mes de Agosto. El primer llamado de atención vino del

informe del tour por las zonas de trigo

de primavera, cuyo informe final concluyó que el potencial de producción, del

trigo de primavera, es el mayor en más de 20 años. Similares tours se prevén

para el próximo mes en los campos de cultivos de maíz. Mientras tanto en Europa

la producción de maíz está atravesando un periodo crítico por la falta de

lluvias en la cantidad considerada normal. En Francia, se impuso una condición

de alerta máxima en 67 de los 96 departamentos debido a la sequía, que incluso

limita el uso de agua para agricultura. En su último informe MARs había

reducido la producción de maíz en la UE a 65,50MT, -4,3% por debajo del informe

anterior. Por su lado Bloomberg a principios de la semana había proyectado en

63,3MT basado en una encuesta previa. En Brasil IMEA informó que la cosecha de

maíz safrinha llegó al 65%, un poco por debajo del de un año atrás, pero un

avance de 15 puntos en la semana. Se proyecta una producción en Mato Grosso de

20,3MT.

El trigo cerró la última jornada del mes y la semana en forma mixta.

En Chicago las dos primeras posiciones sumaron mientras que las dos siguientes

restaron. En Kansas las cuatro posiciones más próximas finalizaron con

ganancias y en Minneapolis donde se cotiza trigo de primavera, los cuatro

contratos más cercanos tuvieron cierre negativos. De cualquier manera la semana

fue negativa para el cereal. El cotizado en Chicago, rojo blando de invierno,

perdió 5,60$, el de Kansas, rojo duro de invierno cedió 5,50$, mientras que el

de Minneapolis, rojo duro de primavera cayó 7,9$. Los buenos datos de

exportación del jueves tuvieron un efecto transitorio en el mercado, que llevó

a algunos contratos a terminar con ganancias en ese día. Hay que tener en

cuenta que fue la mejor venta en 44 semanas, prácticamente 11 meses. El viernes

el mercado volvió a la realidad y ésta es que un dólar caro saca al trigo

estadounidense del mercado. Un año atrás el Índice Dólar estaba en 81,38, el

viernes cerró en 97,32. A pesar de ello lograron vender 30.000 toneladas a

Brasil. A todo esto se suma las cada vez

más claras señales de que el Banco Central de EEUU elevará la tasa de interés

del dólar en los próximos meses, Setiembre tal vez. La fortaleza del dólar significa la debilidad

de las monedas de la competencia europea y de la región del Mar Negro lo cual

los ha convertido en los ganadores de la mayoría de las licitaciones

internacionales de trigo en los últimos tiempos. La UE informó que otorgó

licencias para exportación por un total de 1,6MT, casi 25% por encima de lo

otorgado un año atrás.

Los contratos de canola cerraron en alza en Winnipeg

rompiendo la barrera de 500C$. Algunas zonas de Manitoba y Saskatchewan

recibieron una excesiva cantidad de

lluvia que sirvió de soporte a la subida. Lluvias torrenciales perjudican al

cultivo que está en etapa de floración. En Europa la colza tuvo su segundo día

de ganancias. En la fecha sumó 6 euros a su cotización luego de los 5,25 euros de ayer recuperando

las pérdidas de la primera mitad de la semana. A pesar del cierre positivo

desde el martes, el contrato más próximo no pudo recuperar la fuerte caída del

lunes (-18,30C$/t) y finalizó casi -7C$/ por debajo del precio de cierre del

viernes pasado. Al contrario de lo que ocurre con la soja, la canola se

encuentra con mejores precios que un año atrás.

El Índice Oryza de arroz blanco continúa cayendo. El

viernes terminó cotizando en 397$/t, lo que significó una caída de 7$/t en la

semana y similar en el mes. Sin embargo en Chicago sumó su cuarto día de subas

llegando a 254$/t una ganancia de 1,80 en el día y de 10,25$ en relación al

cierre del viernes pasado igual a 4,21%. En el mes de Julio el arroz ganó 13%

igual a 29,90$/t. Indicador arroz en cascara ESALQ/BM&Fbovespa de arroz en

cascara finalizó en baja tanto en moneda local como en dólares. En reales cerro

a 198R$/t (-0,6R$). En moneda fuerte cerró a 198$/t (-2,40$) que fue a mayor

pérdida de valor en la semana. El indicador perdió 2,40$ en la semana igual a

-1,20% en términos relativos. En el mes de Julio el saldo fue una suba de

4,40R$/t pero una reducción de -18,20 $/t, producto de la desvalorización del

real. En medidas locales el arroz ganó 0,22R$/saca y perdió 0,91$/saca en

Julio.

En

el mercado de commodities no agrícola,

el índice dólar, que mide el valor de la moneda estadounidense contra una

canasta de monedas, cortó tres días de ganancias cediendo 0,38 en su cotización

para cerrar el día y la semana en 97,32, que estuvo levemente por debajo del

precio final del viernes de la semana pasada. En el mes de Julio el índice

subió 1,66 igual a un incremento de 1,70%. El Brent finalizó en 51,81$/barril,

una reducción de -1,5$ en la jornada, pero +5,14% en la semana que en términos

nominales equivale a 2,80$/barril. Durante Julio, el petróleo Brent perdió

11,78$/barril que en términos relativos equivalió a una caída del 19%. El

petroleo referencial de EEUU finalizó la jornada y la semana en rojo, al igual

que el mes. El viernes perdió 1,40$, luego de ceder 27 centavos el jueves. En

relación al cierre del viernes pasado la caída fue del 2,12% o 1,02$/barril. Al

finalizar el mes, el WTI cedió 12,35$/barril en su cotización igual a una caída

del 21%.

En

relación a la cotización de las monedas de los países del Cono

Sur, la moneda brasilera continuó cayendo. En la fecha finalizó a 3,39R$/US$.

En el mes de julio la divisa brasilera perdió 9% de su valor. El peso argentino

continuo su lenta pero continuada desvalorización. En la jornada cerró en

9,19P$/US$. En el mes de julio el cambio oficial cedió 1% de su valor. Por su

lado el dólar paralelo finalizó en 14,95P$/US$ anulando al recuperación de

ayer. En el mes de julio la moneda argentina se depreció en 11%. El

Guaraní se recuperó frente al dólar

apreciándose en un 0,14%. En el mes de Julio la moneda paraguaya se depreció

0,25%. El Peso uruguayo cedió 0,37% en la fecha. Para el mes de julio, la

moneda uruguaya cedió 5% de su valor.

Fuentes: CME, ICE, USDA, Gemcom Ltd, Farm Futures, The

Producer, Oryza, BCP, BCB, BCA, CEPEA/ESALQ, Bloomberg, Investing, Benson Quinn

No hay comentarios:

Publicar un comentario