A medida que avanza la zafra, las estimaciones de perdidas van convergiendo hacia 60% y 70% sobre la estimación inicial de 10.500.000 toneladas. En valores absolutos sería una cosecha entre 4.200.000 t a 3.150.000 t. Se estima que para financiar la zafra, se realizaron ventas anticipadas cercanas al 35% de las 10.500.000 toneladas inicialmente proyectadas como producción, dando una cantidad comprometida 3.675.000 t. Hay que tener en cuenta que estos son cálculos generales, con un rango muy amplio, ya que hay agricultores que no levantaron más de 500 kg/ha, con lo cual dificilmente puedan cumplir con lo pactado. El incumplimiento de los contratos tiene su consecuencia. Karsten Friedrichsen de la APS cuantifico la situación de la siguiente manera. Las ventas anticipadas se hicieron cercano a 430 USD/t y con la cotización actual alrededor de 580 USD/t al que se le descuenta cerca de 40 USD/t, quedaría en 540 USD/t al productor. Ante el incumplimiento del contrato el agricultor debe pagar la diferencia. La operación seria 540 USD/t – 430 USD/t = 110 USD/t. Es decir, a medida que sube la cotización se amplía el margen.

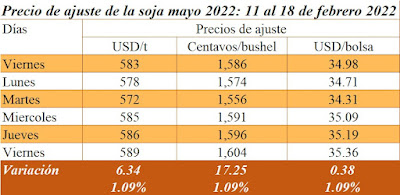

La semana cerró con ganancias

para la soja por tercera semana consecutiva. El contrato futuro para entrega en

mayo sumó 1,09% a su cotización del viernes pasado. Los aspectos fundamentales

del mercado no han variado en la semana. El clima en Sudamérica en especial en

el sur de Brasil y, en Argentina marca el ritmo de las cotizaciones, en

especial del maíz y de la soja. Anuncios de posibles precipitaciones

contribuyen a la baja y cuando ocurre lo contrario las cotizaciones suben.

Además del factor climático, la sólida demanda de la soja norteamericana evidenciada por las exportaciones y anuncios

de ventas dan soporte a los precios. En el caso especifico del maíz la tensión

en la Región del Mar Negro entre Rusia y Ucrania influyen en la

cotización. Es de tener en cuenta que Ucrania

es el cuarto mayor exportador del mundo. En el caso de la soja, la cotización

al alza del petróleo aporta lo suyo desde el lado de los biocombustibles y más específicamente

del aceite de soja. La cotización del trigo responde directamente a las

noticias del conflicto entre Rusia y Ucrania. Un conflicto interrumpirá los

embarques desde los puertos del Mar Negro.

La misma fuente señala que las ventas de carne aumentaron 24,3% respecto a enero 2021 en valor exportado, mientras que al considerar el tonelaje embarcado el aumento fue de 6,4%. Chile fue el principal destino con el 39,9% de participación en el valor total exportado, seguido por Rusia con 18,6% y Taiwán con 14,3%. Además de estos tres países, la carne paraguaya fue enviada a otros 39 mercados.

Las importaciones de fertilizantes

en enero 2022 totalizaron 109.631 toneladas, superior a las 75.923 toneladas de

enero 2021. En términos de valor, las del 2022 sumaron 58.100.000 USD, 143%

superior a la del mismo mes del 2021. La mayor parte de las importaciones de

fertilizantes en peso fueron nitrogenados (40%). El peso de los fosfatados fue 13%, el de los

potásicos 22% y los formulados 25%. En términos de valor hubo un equilibrio

entre los nitrogenados, potásicos y los formulados con dos o tres elementos, con

pesos relativos cercanos al 30%.

El cociente entre el precio FOB y

la cantidad importada, al que se puede denominar valor medio de importación,

actúa como indicador del costo del fertilizante puesto en el país. El valor

medio en enero 2022 fue marcadamente superior al de enero 2021, en rango que

varió ente 165% para los potásicos y 40% para los fosfatados. Con relación al

valor medio de diciembre 2021, los fertilizantes nitrogenados y formulados permanecieron

prácticamente sin cambios. Por su lado los fosfóricos y los potásicos aumentaron

24% y 19% respectivamente.

El indicador mensual de la

actividad económica (IMAEP) mide la evolución de la economía, específicamente

el comportamiento del valor agregado de las diferentes industrias y empresas

incluidas en el cálculo del Producto Interno Bruto (PIB) a precios básicos. En

general se espera que el resultado del mismo refleje las variaciones reales que

ocurren en la producción. (Fuente)

El Instituto

Internacional de Investigación para el Clima y la Sociedad (IRI)

ha emitido su pronóstico climático estacional para las próximas cuatro

estaciones. En enero de 2022, las condiciones de La Niña continuaron con las

temperaturas de la superficie del mar (TSM) en el Océano Pacífico tropical

central y oriental permaneciendo más frías que el promedio. El pronóstico

CPC/IRI ENSO de principios de febrero indicaba una continuación de La Niña

débil hasta la primavera del hemisferio norte, con probabilidad moderada (77%

de probabilidad durante marzo-mayo de 2022). Se pronostica una transición a

ENSO-neutral durante mayo-julio (56% de probabilidad), que persistirá durante

el resto del período de pronóstico, aunque con un mayor nivel de incertidumbre

asociado con la barrera de previsibilidad de la primavera. No hay anomalías

fuertes de SST presentes en los océanos Índico tropical (ligeramente más

cálido) y Atlántico tanto en las observaciones como en el pronóstico.

El boletín de INBIO

del 17 de febrero indica con referencia a las lluvias em marzo “Para el mes de

marzo del 2022, se estima sobre las zonas centro, norte, este y sur de la

Región Oriental, niveles cercanos a la normal histórica, en el sector suroeste

y noroeste de la Región Oriental observaría una distribución por debajo de la

media normal del mes. En tanto sobre algunas áreas del Chaco Central y Bajo

Chaco tendrían posibles lluvias normales y levemente por encima de la media

normal para este periodo”.

En su “levantamento” de febrero, CONAB mantuvo sin cambios las importaciones de trigo y arroz, en tanto que aumentó la de maíz. El incremento se relaciona con un mayor consumo interno, que se proyecta continuara en el 2022 debido al mejor desempeño de las exportaciones de proteína animal y producción de etanol. Por otro, la Compañía estima que, ante la desvalorización del real, la mayor producción esperada en la actual zafra será volcada al mercado externo. La proyección es exportar 35,0 Mt frente a una media reciente de 30,2 Mt.

Al 12 de febrero, CONAB informa que la cosecha de arroz llegó al 4,4% duplicando el área cubierta una semana antes. El año pasado a esta fecha el avance fue del 7,7%. Por su lado, la de soja llegó al 25,0% frente al 16,8% de la semana previa y 10,1% de la zafra pasada, que tuvo importante atraso por la siembra tardía. El maíz de segunda avanzó 13 puntos porcentuales en la semana llegando a 35,1%, tres veces superior al del año pasado.

A pesar de las estimaciones de reducción de la oferta de maíz, los precios se han estabilizado en las regiones acompañadas por CEPEA/ESALQ, especialmente en el sur de Brasil. Por un lado, los compradores están ausentes, debido a poseer stocks suficientes por el momento, y por el otro los agricultores están más concentrados en las tareas de cosecha. Las cotizaciones de trigo siguen elevadas en el mercado brasilero, lo que tiende a mantener elevadas las expectativas de siembra en esta zafra. No se descarta récords. La zafra pasada en Brasil fue muy positiva. La producción aumentó 23,2%, la superficie se incrementó 17% y el rendimiento subio 5,3%, todos respecto al año anterior. La comercialización del cereal se realiza en función a la necesidad de liberar espacio para la cosecha de verano.

En Argentina continua la cosecha de maíz, que ya se había iniciado la semana pasada en paralelo con la siembra de las últimas parcelas de variedades tardías. Se ha trillado hasta el momento el 1,7% del área apta y los rendimientos se mantienen por debajo de la expectativa inicial. Se mantiene la proyección de cosechar 51,0 Mt, frente a los 52,5 Mt de la zafra pasada. En su informe de febrero, el USDA estimó 54,0 Mt. La Guía Estratégica para el Agro (GEA) publicada por la Bolsa de Rosario destaca que hasta el momento la media de la cosecha de maíz esta en 4.000 kg/ha, más bajo de lo estimado inicialmente, aunque aclara que aún resta mucho por cosechar.

A la fecha de este informe, el informe de la Bolsa de Cereales de Buenos Aires informa que el 20% de la soja de primera se encuentra iniciando su llenado de grano (R5), en tanto el 9,1% del área de la soja de segunda se encuentra iniciando su periodo crítico de inicio de formación de vainas (R3). En lo que respecta a la condición del cultivo hubo cambios en los extremos de la escala. El 31% del cultivo se encuentra en condición excelente/buena frente a 37% de la semana pasada, 46% está en condición normal, sin cambios, y 23% en condición regular a mala, seis puntos porcentuales de aumento. Por su lado la condición hídrica, reporta una reducción de tres puntos porcentuales en la condición optima adecuada, y un aumento de igual magnitud en condición regular/sequía. La Guía Estratégica para el Agro (GEA) hace hincapié en “La ausencia de lluvias importantes de las últimas tres semanas en pleno periodo crítico de la oleaginosa de primera sigue bajando los rindes esperados”. En esta situación cita cuatro indicadores de mal presagio para la soja: (i) Lo que llovió en la semana no cambio que el 60% de la región núcleo siga en escasez y sequía, (ii) El 85% está llenando granos (entre R5 y R6) y el resto está formando chauchas (entre R3 y R4), (iii) El 45% de la soja de primera está en condiciones regular a mala (mala 7%, regular 38%, buena 45% y muy buena 15%), (iv) No hay lluvias importantes a la vista para la próxima semana.

La inspección para exportación de soja en EEUU del periodo 4 al 10 de febrero, fue menor al de la semana pasada, pero estuvo dentro del rango esperado. Las inspecciones a la fecha suman 38,82 Mt, que está por debajo de las 50,30 Mt de un año atrás. Los destinos principales fueron China e Italia. Las inspecciones de maíz estuvieron dentro de las previsiones de los operadores y fue además superior a la de la semana pasada, con China y México los principales compradores. Las inspecciones de trigo totalizaron 435.188 toneladas, prácticamente sin cambios y cumpliendo con lo esperado por el mercado. México y Taiwán fueron los mayores importadores. El jueves el USDA informó que las ventas de soja destinadas a la exportación estuvieron en el rango esperado. Igualmente informó de ventas para la zafra 2002/2023 que prácticamente dobló al de la semana previa. Las correspondientes a maíz y trigo igualmente cumplieron con las cantidades esperadas por los operadores.

No hay comentarios:

Publicar un comentario