Otra compra importante de China impulsó

hacia arriba al precio de la soja estirando a la canola. El maíz y el trigo

también tuvieron ganancias. Por su lado el arroz tuvo una semana negativa. El

índice dólar y el petróleo finalizaron en baja. En el MERCOSUR las monedas de

los países con la excepción de Uruguay, finalizaron la semana desvalorizadas

frente al dólar de EEUU.

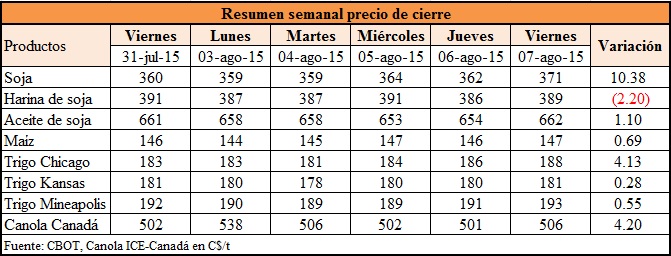

Soja

La soja cerró con

ganancias en el día y en la semana. Al cierre de las actividades en promedio

había ganado 7,62$/t y en la semana 10,38$/t. El contrato Marzo 2016 cerró en

354$/t, una ganancia semanal de 6,60$ o

2%, mientras que el de Mayo 2016

finalizó en 351$/t sumando4,96$ o 1,4% a su cotización en la semana. La harina

y el aceite también finalizaron con ganancias. El primero ganó 5,65$/t en el

día, pero -2,20$ en la semana, mientras que el aceite ganó 8,40$ en el día y

1,1$ en la semana. China volvió a comprar 132.000 toneladas de soja

estadounidense, además de las reportadas ayer, para entrega el próximo año

agrícola que se inicia el 1 de setiembre. El precio en el Golfo promedio

383/t. La soja en el Puerto de Paranagua

finalizo con una suba del 3% en reales, lo cual llevó el precio a 1.307R$/t

(78,44R$/saca), mientras que en dólares la ganancia llegó a 0,31% cerrando el

precio en 372US$/t (22,35US$/saca). En Paraná la soja ganó 4% en moneda local y

cerró a 1.220R$/t (73,18R$/saca), mientras que en dólares ganó 5,70US$/t para

finalizar en 347US$/t (20,85US$/saca). En Rosario el precio pagado para

exportación estuvo entre 2.100 y 2.150P$/t. Las expectativas para el informe

del USDA del miércoles 12 se resume en los siguientes: (i) rendimiento entre

2.960 y 3.000 kg/ha (44 a 45B/a), (ii) producción en 101,8MT y (iii) stock

final en 8,7MT. El informe semanal de la Comisión de Futuros y Derivados (CFTC)

informó que los especuladores redujeron su posición neta larga a 50.866

contratos, una reducción de 11.429.

Maíz

El maíz subió en el día

1,25$ en promedio, una variación por lo demás muy modesta. El contrato

Setiembre cerró en 147$/t, una ganancia diaria de 1,20$ y semanal de 69

centavos. Existen muchas versiones y amplitud de proyecciones sobre los datos

del informe del USDA para el miércoles en lo que a maíz concierne. Además las

noticias sobre el estado del maíz en la UE no era esperado por los operadores,

lo cual pone un manto de duda sobre las proyecciones de los modelos. A modo de

ejemplo, AgriMer de Francia informó que el maíz en condición buena/excelente

cayó un punto porcentual quedando en 58% el cual está muy por debajo del 85%

alcanzado un año atrás. Los especuladores redujeron su posición neta larga a

163.799 contratos, una diferencia de -79,002 en una semana. Bloomberg informó

que su encuesta muestra para el informe

del miércoles una producción 362,8MT y un stock final de 40,8MT. El indicador

de precios CEPEA/ESALQ de maíz finalizó la semana con una incremento del precio

de 24R$/t llevando el precio a 460R$/t (27,6R$/saca). En dólares, la ganancia

semanal fue de 4,70US$/t, con un precio de cierre semanal de 131US$/t. En

Rosario la exportación pagaba entre 850 y 879P$/t para entrega en agosto. En el

Golfo el maíz estuvo en promedio en 164$/t.

Trigo

El trigo finalizó con

ganancias. No existen cambios significativos en los aspectos fundamentales de

oferta y demanda. Los operadores consideran que los actuales precios del trigo

de EEUU son más competitivos aunque esto se deberá demostrar en las

licitaciones. El trigo sumó en promedio

1,61 a su cotización de Chicago y 4,13$/t en la semana. En Kansas el duro de

invierno finalizo ganando 1,42 en promedio, y 0,28$ en la semana. Igualmente el

trigo duro de primavera ganó 2,48$ en el día y 0,55$/t en la semana. El indicador CEPEA/ESALQ de trigo duro finalizo

la semana con una caída de 0,88R$/t que dejó el precio final en 645R$/t. En

dólares el resultado semanal mostró una reducción de 5,26US$/t, finalizando el

precio en 184US$/t. En Rosario se informó de precios de 1.300P$/t para Agosto y

140$/t para Diciembre y Enero, con proteína de 10,5% y PH 78. En el Golfo el

trigo duro de invierno estuvo en 177$/t y el suave de invierno en 194$/t.

AgriMer informó que el 86% del trigo de Francia ya ha sido cosechado. El

informe de la CFTC mostró que los especuladores redujeron su posición neta

larga en 19.141 contratos al igual que la corta a 14.042, en Chicago. En lo que

a compras concierne, Corea del Sur ha licitado compra de 27.100 t de trigo de

EEUU. Se esperan los resultados de la licitación de Arabia Saudita de 495.000

toneladas para entrega en Setiembre-Noviembre. India ha puesto en vigencia un

arancel a la importación de trigo del 10% con vigencia inmediata.

Canola

La canola terminó la

jornada en alza en otra jornada de escaso movimiento influenciado por el comportamiento

del complejo sojero en Chicago. El

contrato de Noviembre continúa por encima de los 500C$/t. Las lluvias caídas

últimamente han traído alivio al cultivo pero muchos operadores estima que el

daño está hecho. La poca oferta por parte de productores coincide con una

apática demanda de los industriales, que se traduce en un mercado con poco

dinamismo en los últimos días. Los operadores se posicionan para el informe del

USDA del miércoles y ante la incertidumbre prefieren posiciones intermedias sin

arriesgar. La colza en Europa cerró con ganancias pero fue anulada por las

pérdidas en el aceite de palma en

Malasia.

Arroz

El indice Oryza de

arroz blanco finalizó en 398$/t, una ganancia de 1$ /t en la semana. En Chicago

el arroz finalizó en el día en zona roja por 22 centavos, y en la semana

-1,87$. $/t. El indicador de arroz en cascara ESALQ/BM&Fbovespa terminó la

semana con una ganancia de 5,40R$/t, llevando el precio del cereal a 683R$/t

(34,16R$/saca), mientras que en dólares sumó 3,80$/t a su cotización para

finalizar en 195$/t.

Commodities

no agrícolas

El índice dólar

finalizó en 97,62, negativo para la jornada pero un incremento semanal de 300

puntos o 0,31%. En los dos últimos días el índice perdió puntos luego de

alcanzar 98,03 el miércoles. El Brent perdió 3,20$/barril o -6,20%. Finalizó a

48,61$/barril. Por su lado el WTI cedió -3,25$ o -6,9% para cerrar en

43,87$/barril

Monedas

Las monedas del

MERCOSUR tuvieron un comportamiento mixto en la jornada pero todos con pérdidas

en el recuento semanal. El Real se

depreció 3,7% entre el lunes y hoy viernes quedando al cierre la cotización en

1 dólar igual a 3,52R$. El Peso argentino tuvo una semana tranquila en la cual

a nivel oficial se desvalorizó 0,3% durante la semana, cerrando en 9,21P$/US$.

Por su lado el cambio paralelo cedió 0,2% y finalizó en 14,92P$/US$. El Guaraní

finalizó la semana con una desvalorización del 0,6% o 31G/US$. Al final de la

jornada un dólar equivalía a 5.208G, contra 5.177 del viernes anterior. El Peso

uruguayo cerró prácticamente sin cambios en 28,50P$/US$, contra 28,53P$/US$ del

pasado viernes. En términos relativos perdió 0,1%.

Fuentes:

CME, ICE, USDA, Gemcom Ltd, Farm Futures, The Producer, Oryza, BCP, BCB, BCA,

CEPEA/ESALQ, Bloomberg, Investing, Benson Quinn, Bolsa de Cereales de Buenos

Aires.

No hay comentarios:

Publicar un comentario